[การใช้ข้อผ่อนปรนทางบัญชี ของ SET 100]

หลังจาก COVID-19 ได้เริ่มแพร่ระบาดในช่วงต้นปี 2563 ที่ผ่านมา ย่อมส่งผลกระทบต่อเศรษฐกิจและสังคมในประเทศต่างๆทั่วโลกเป็นอย่างมากซึ่งรวมถึงประเทศไทยด้วยเช่นกัน

ผลกระทบดังกล่าวย่อมส่งผลต่อการวัดมูลค่าของรายการทางบัญชีในหลายประเด็น โดยเฉพาะในเรื่องของความไม่แน่นอนเกี่ยวกับผลกระทบของ COVID-19 ในอนาคต ว่าจะคงอยู่ต่อไปอีกนานแค่ไหน จะทวีความรุนแรงมากขึ้น หรือจะลดลงจนหมดไปในเวลาอันสั้น ประเด็นต่างๆเหล่านี้ล้วนเป็นมุมมองหรือ Judgement อย่างมากต่อการวัดมูลค่าสินทรัพย์ และหนี้สินต่างๆ ในงบการเงิน

สภาวิชาชีพบัญชีฯ จึงได้ออก แนวปฏิบัติทางการบัญชี เรื่อง มาตรการผ่อนปรนชั่วคราวสำหรับทางเลือกเพิ่มเติมทางบัญชีเพื่อรองรับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) เพื่อให้เกิดความชัดเจนในวิธีปฏิบัติทางบัญชีในช่วงเวลาที่ยังมีความไม่แน่นอน (พูดง่ายๆก็คือลดการถกเถียงระหว่าง ผู้ทำบัญชี ผู้สอบบัญชี หรือกระทั่งผู้ใช้งบการเงิน ในประเด็นที่ต้องใช้ Judgement ที่เกี่ยวข้องกับ COVID-19) ซึ่งมีผลบังคับใช้เมื่อวันที่ 22 เมษายน 2563 ที่ผ่านมา โดยสามารถใช้ได้กับงบการเงินที่ได้รับผลกระทบจากสถานการณ์ COVID-19 ที่มีรอบระยะเวลารายงานสิ้นสุดภายในช่วงเวลาระหว่างวันที่ 1 มกราคม 2563 ถึงวันที่ 31 ธันวาคม 2563

ต้องบอกก่อนว่าข้อผ่อนปรนฉบับนี้ ไม่ได้เป็นข้อบังคับ กล่าวคือ บริษัท PAE ใดอยากใช้ก็ใช้ได้ หรือใครไม่อยากใช้ก็ไม่เป็นไร นอกจากนี้ในข้อผ่อนปรนฉบับนี้ มีข้อผ่อนปรนย่อยๆ อีก 9 ข้อ บริษัทใดอยากใช้เฉพาะบางข้อก็ได้ ไม่จำเป็นต้องใช้ทุกข้อที่ระบุไว้

การที่ลงราชกิจจาฯ ในช่วงปลาย Q1 ที่ผ่านมา ทำให้มีหลายท่านคาดเดากันในเวลานั้นว่า คงจะมีบริษัทที่ใช้ทันทีใน Q1 ไม่น่าเยอะเพราะเพิ่งมาประกาศข้อผ่อนปรนฯ ซะปลาย Period หรือในบางมุมมองก็จะพูดกันว่า บริษัทขนาดใหญ่คงสามารถเอาตัวรอดตามมาตรฐานการรายงานทางการเงินตามปกติได้ ไม่น่าจะต้องมาพึ่งข้อผ่อนปรนกันมากนัก หรือหลายท่านอยากรู้ว่าเพื่อนๆ บริษัทในตลาดส่วนใหญ่ใช้ข้อผ่อนปรนเหมือนกับบริษัทที่ตัวเองดูแลอยู่มากน้อยขนาดไหน

แอดเลยลองเก็บข้อมูลจริง จากงบ Q1/2563 ที่เพิ่งพ้นช่วงประกาศงบกันมาสดๆร้อนๆ … เรามาดู Fact ที่เกิดขึ้นกันครับ

(การเก็บข้อมูล แอดเก็บจากบริษัท SET 100 ซึ่งถือว่าเป็นตัวแทน Market Cap ส่วนใหญ่ของ SET โดยไม่รวมบริษัทที่มีรอบระยะเวลาบัญชีอื่นๆ ที่ยังไม่ส่งในช่วงเวลานี้ รวมทั้ง ไม่รวมบริษัทที่ขอเลื่อนการนำส่งงบ Q1 นะครับ)

สิ่งที่พบมีประเด็นที่น่าสนใจดังนี้ครับ

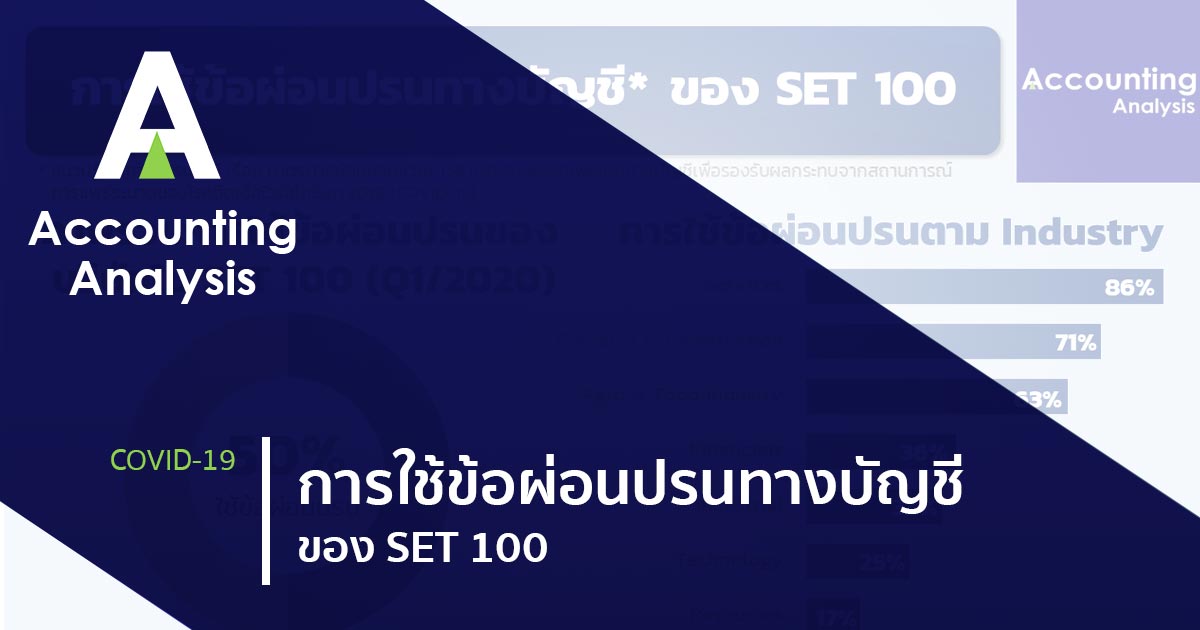

📌 บริษัทใน SET 100 กว่าครึ่งหนึ่ง หรือ 50% มีการใช้ข้อผ่อนปรนทางบัญชี … บริษัทพี่ใหญ่อย่าง SCC CPALL BDMS ก็ใช้กันถ้วนหน้า

📌 หากดูตาม Industry ที่ใช้ข้อผ่อนปรนทางบัญชีมากที่สุด ก็จะเป็น Services (บริการ) ซึ่งมี Sector ย่อยๆ ไม่ว่าจะเป็น Commerce, Health Care Services, Media & Publishing, Professional Services, Tourism & Leisure และ Transportation & Logistics ซึ่งล้วนเป็นกลุ่ม Sector ที่ได้รับผลกระทบโดยตรงอย่างรุนแรงจากสถานการณ์ COVID-19

📌ส่วน Industry ที่ใช้ข้อผ่อนปรนทางบัญชีน้อยที่สุด ก็คือ กลุ่ม Resources (ทรัพยากร) โดยเฉพาะกลุ่มโรงไฟฟ้าที่เรียกว่าไม่มีใครใช้ข้อผ่อนปรนกันเลยครับสำหรับไตรมาสนี้ หรือพี่ใหญ่ PTT ก็ไม่ได้ใช้ข้อผ่อนปรนใน Q นี้

📌สำหรับ Financials Industry หากเป็น Bank ขนาดใหญ่ ก็ไม่มีใครใช้ข้อผ่อนปรนฉบับนี้ แต่จะไปใช้ข้อผ่อนปรน ตามมาตรการผ่อนปรนชั่วคราวสำหรับกิจการที่ให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์ที่ส่งผลกระทบต่อเศรษฐกิจไทย

📌ข้อ Top Hit ที่สุดที่บริษัทเลือกใช้กัน หนีไม่พ้น 3 ข้อนี้

🔸อันดับ 1 เลือกใช้กันกว่า 40% : เลือกที่จะไม่ต้องนำข้อมูลที่มีการคาดการณ์ไปในอนาคต (Forward-looking information) มาใช้ในการวัดมูลค่าของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยสามารถใช้ข้อมูลผลขาดทุนด้านเครดิตในอดีต (Historical credit loss) หรือวิธีอื่นที่ให้ผลลัพธ์ใกล้เคียงกันประกอบกับดุลยพินิจของผู้บริหารในการประมาณการผลขาดทุนที่คาดว่าจะเกิดขึ้นจากข้อมูลที่มีและหาได้โดยไม่ใช้ความพยายามหรือต้นทุนที่สูงเกินไปมาใช้ในการตั้งสำรอง

🔸อันดับที่ 2 เลือกใช้ 38% : เลือกที่จะไม่นำสถานการณ์ COVID-19 มาถือเป็นข้อบ่งชี้การด้อยค่า ตามมาตรฐานการบัญชี ฉบับที่ 36 เรื่อง การด้อยค่าของสินทรัพย์

🔸อันดับที่ 3 เลือกใช้ 27% : เลือกที่จะไม่นำข้อมูลจากสถานการณ์ COVID-19 ที่อาจจะกระทบต่อการพยากรณ์ทางการเงินในอนาคตมาใช้ประกอบการทดสอบการด้อยค่าของค่าความนิยม สินทรัพย์ไม่มีตัวตนที่มีอายุการใช้ประโยชน์ไม่ทราบแน่นอน หรือสินทรัพย์ไม่มีตัวตนที่ยังไม่พร้อมใช้งาน

นอกเหนือจากนั้นก็ลดหลั่นกันไปตามลำดับ จริงๆแอดมองว่าก็เป็นการลดหลั่นกันตาม Transaction ที่มีนั่นแหละครับ ยกตัวอย่างเช่น ข้อผ่อนปรนในเรื่องการเลือกที่จะไม่นำข้อมูลที่เกี่ยวกับสถานการณ์ COVID-19 ที่อาจจะกระทบต่อการพยากรณ์ทางการเงินในอนาคตใช้ประกอบเทคนิคการวัดมูลค่ายุติธรรมของสินทรัพย์ที่ไม่ใช่สินทรัพย์ทางการเงิน เช่น ที่ดิน อาคารและอุปกรณ์ และอสังหาริมทรัพย์เพื่อการลงทุน ข้อนี้ก็จะใช้สำหรับบริษัทที่มีนโยบายการบัญชีในการวัดมูลค่า PPE ด้วย Revaluation Model หรือวัดมูลค่า IP ด้วย Fair Value เท่านั้น ซึ่งก็จะมีอยู่อย่างจำกัด

อย่างไรก็ดีสำหรับเงินลงทุนในตราสารทุนนอกตลาด ที่ตามข้อผ่อนปรนอนุญาตให้ใช้ มูลค่า ณ วันที่ 1 มกราคม 2563 เป็น Fair Value (FV) ณ วันที่ 31 มีนาคม 2563 ได้ มีบริษัทเลือกใช้ถึง 25% เป็นที่น่าสังเกตว่า ในเรื่องข้อผ่อนปรนสำหรับตราสารทุนนอกตลาดนี้ ข้อผ่อนปรนกำหนดให้สามารถใช้ FV ณ วันที่ 1 มกราคม 2563 ถือเป็น FV ณ วันที่ 31 มีนาคม 2563 ได้เลย ไม่เหมือนกับข้อผ่อนปรนในเรื่อง FV ในเรื่องอื่นๆ ที่ยังบอกแค่ว่า ให้ใช้ Factor COVID-19 น้อยๆ หรือไม่ใช้เลย (ไม่ได้บอกว่าให้ใช้ FV เดิมต้นงวด แต่ยังคงต้อง Incorporate Factor อื่นๆ ที่ไม่เกี่ยวกับ COVID-19 อยู่) … ใครที่ยังไม่ทราบเรื่องนี้ลึกๆ ต้องบอกว่า TFRS 9 : มาตรฐานการรายงานทางการเงิน เรื่อง เครื่องมือทางการเงิน ที่มีผลบังคับใช้เมื่อต้นปี 2563 ที่ผ่านมากำหนดให้ต้องวัดมูลค่าตราสารทุนด้วย FV ไม่ว่าจะเป็นหลักทรัพย์ในตลาดหรือนอกตลาดก็ตาม ซึ่งต่างจากมาตรฐานการบัญชีฉบับเดิมที่ให้วัด FV เฉพาะตราสารทุนในตลาดเท่านั้น

เมื่อเห็น Fact เช่นนี้แล้ว ในฐานะผู้ใช้งบการเงิน โดยเฉพาะอย่างยิ่งเมื่อต้องใช้ข้อมูลทางการเงินในการเปรียบเทียบกับบริษัทอื่นๆ สิ่งที่ต้องระวังกันในช่วงนี้คือเปิดหมายเหตุประกอบงบการเงินดูสักนิดว่าบริษัทที่เราเทียบกันอยู่นั้น ใช้หลักการทางบัญชีที่อยู่ในภาวะที่สามารถเปรียบเทียบกันพอได้อยู่หรือไม่

ในฐานะผู้ทำบัญชีหรือผู้สอบบัญชีเองก็คงต้องลองดูข้อมูลว่าบริษัทที่ดูแลอยู่นั้น ใช้ข้อผ่อนปรนไปในแนวทางเดียวกับ Industry หรือไม่ หรือ ณ ปัจจุบันมี Transaction บางรายการที่เกิดปัญหาในการวัดมูลค่าซะแล้ว และน่าจะต้องใช้ข้อผ่อนปรนเพิ่มเติมในประเด็นใดบ้าง

และสุดท้ายคงต้องย้ำอย่างที่ Regulator ทุกคนย้ำคือ ข้อผ่อนปรนดังกล่าว ไม่ได้หมายความว่าบริษัทไม่ได้ปฏิบัติตามมาตรฐานการรายงานทางการเงินนะครับ

เพียงแต่ในประเด็นที่ยังไม่มีความแน่นอนเป็นอย่างมาก เช่น เรื่อง COVID-19 อาจเป็นการเหมาะสมกว่าที่บริษัทจะ ไม่ นำความไม่แน่นอนดังกล่าวเข้ามาบันทึกในงบการเงินนั่นเองครับ