[ข้อสังเกตที่ ก.ล.ต. พบจากการตรวจงานสอบบัญชีแยกตามประเภทอุตสาหกรรม]

การดำเนินธุรกิจต่างๆ ย่อมมีสภาพแวดล้อม ลักษณะของธุรกิจ และความเสี่ยงที่แตกต่างกันไปตามแต่ละอุตสาหกรรม ซึ่งหมายรวมไปถึงความเสี่ยงของลักษณะของธุรกิจที่มีผลต่อความเสี่ยงในด้านการบันทึกบัญชีซึ่งมีผลสืบเนื่องไปถึงการปฏิบัติงานด้านการสอบบัญชี

ในมุมผู้สอบบัญชี การมีทีมตรวจสอบที่มีความรู้และประสบการณ์ในอุตสาหกรรมนั้นๆ อย่างเพียงพอจึงเป็นปัจจัยสำคัญที่ทำให้ผู้สอบบัญชีสามารถรวบรวมหลักฐานการสอบบัญชีและแสดงความเห็นของผู้สอบบัญชีได้อย่างเหมาะสม

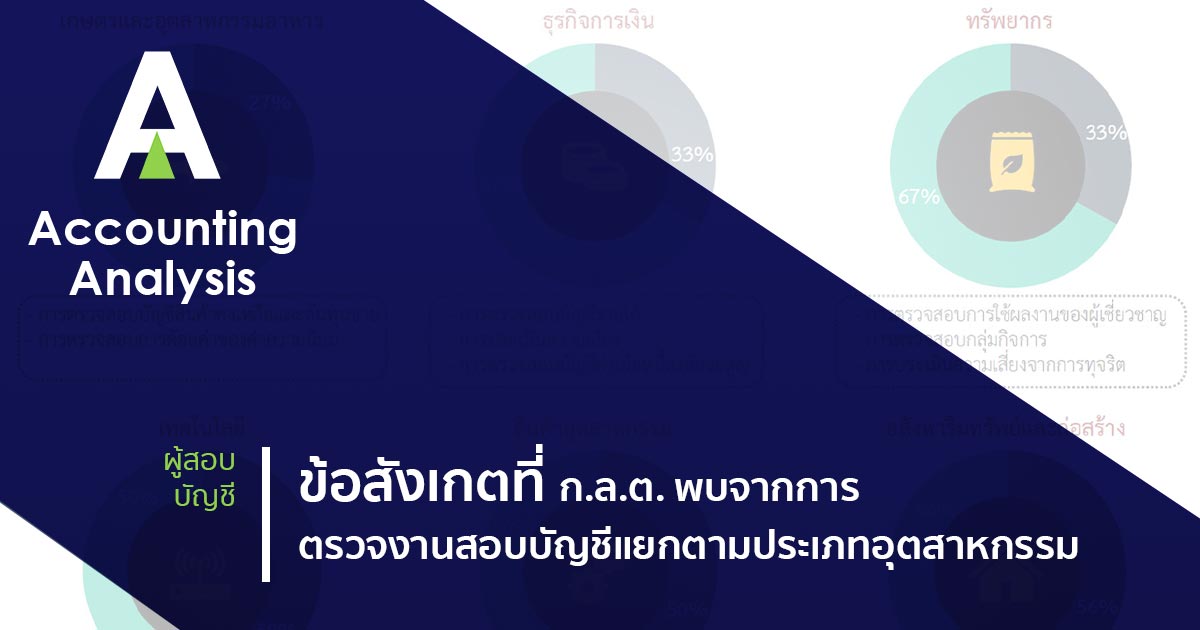

ความเสี่ยงหรือข้อสังเกตที่ ก.ล.ต. พบตามรูป แสดงให้เห็นถึงอัตลักษณ์ของแต่ละ Industry ครับ หากท่านใดอยู่ในวงการอยู่แล้ว แทบจะเดาได้ไม่ยากเลยว่าแต่ละ Industry นั้น มี Signature เรื่องอะไรบ้าง

เรามาดูกันว่าปี 2562 ก.ล.ต. พบข้อสังเกตอะไรบ้าง (ดูตามรูปประกอบ)

ในปี 2562 ก.ล.ต. ได้เลือกงานตรวจสอบบัญชีในตลาดทุนขึ้นมาตรวจ ทั้งสิ้น 95 งาน ซึ่งในรายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต. ได้วิเคราะห์ความสัมพันธ์ระหว่างข้อสังเกตที่พบจากการตรวจงานสอบบัญชีกับประเภทอุตสาหกรรมของลูกค้างานสอบบัญชี พบว่าข้อสังเกตในบางเรื่องมีแนวโน้มที่จะพบบ่อยในบางประเภทอุตสาหกรรม เช่น

🔸 ธุรกิจบริการ

– การตรวจสอบจุดรับรู้รายได้และการรวบรวมหลักฐานที่แสดงให้เห็นว่าการให้บริการนั้นเกิดขึ้นจริง

– การตรวจสอบต้นทุนการให้บริการที่ในบางครั้งผู้สอบบัญชีไม่ได้ตรวจสอบความเหมาะสมของวิธีการปันส่วนต้นทุนการให้บริการแต่ละประเภทที่บริษัทใช้

– การทำความเข้าใจเกี่ยวกับจุดควบคุมภายในที่เกี่ยวข้องกับงานบริการ ซึ่งแต่ละธุรกิจบริการอาจมีจุดควบคุมที่แตกต่างกันไปตามลักษณะเฉพาะของรายการค้า

🔸ธุรกิจรับเหมาก่อสร้าง

– การตรวจสอบบัญชีรายได้ที่รับรู้ตามวิธีอัตราส่วนของงานที่ทำเสร็จเนื่องจากการตรวจสอบประมาณการต้นทุนของการก่อสร้างต้องอาศัยความเชี่ยวชาญเฉพาะด้านในการประเมินความสมเหตุสมผลของประมาณการ

🔸ธุรกิจเกษตรและอุตสาหกรรมอาหาร สินค้าอุปโภคบริโภค และสินค้าอุตสาหกรรม

– การตรวจสอบบัญชีสินค้าคงเหลือและต้นทุนขาย เนื่องจากบริษัทในธุรกิจเหล่านี้มีขนาดและมีรายการสินค้าคงเหลือเป็นรายการหลัก โดยมักจะพบข้อสังเกตเกี่ยวกับการตรวจสอบความเหมาะสมของการปันส่วนต้นทุนสินค้าและการพิจารณามูลค่าที่คาดว่าจะได้รับคืนของสินค้าคงเหลือ

และเนื่องจากแนวโน้มบริษัทจดทะเบียนในช่วงที่ผ่านมามีการควบรวมกิจการและการซื้อธุรกิจมากขึ้น โดยเฉพาะอย่างยิ่งในกลุ่มบริษัทจดทะเบียนที่มีขนาดใหญ่และมีบริษัทย่อยเป็นจำนวนมาก จึงทำให้มีข้อสังเกตในประเด็นดังต่อไปนี้เพิ่มเติม

– การตรวจสอบกลุ่มกิจการ

– การตรวจสอบการด้อยค่าของค่าความนิยม

หากเป็นลูกค้า (ไม่ว่าจะเป็น Accounting Finance หรือสาย Operation ที่เกี่ยวข้องกับเรื่องต่างๆเหล่านี้) ก็ไม่ต้องแปลกใจว่าทำไม Audit ถึงวอแวกับประเด็นพวกนี้จริงๆ … ไม่ใช่อะไรหรอกครับ ถูก ก.ล.ต. จับตาดูอยู่อีกที (ด้วยความเป็นห่วง) นั่นเอง

(แต่สุดท้ายก็เพื่อให้งบการเงินและคุณภาพงานสอบบัญชีโดยรวมมีคุณภาพที่ดีขึ้นนะครับ)

เอามาเล่าพอหอมปากหอมคอครับ

ข้อมูลจาก : รายงานสรุปกิจกรรมการตรวจคุณภาพงานสอบบัญชี 1 มกราคม 2562 – 31 ธันวาคม 2562 ของ ก.ล.ต.