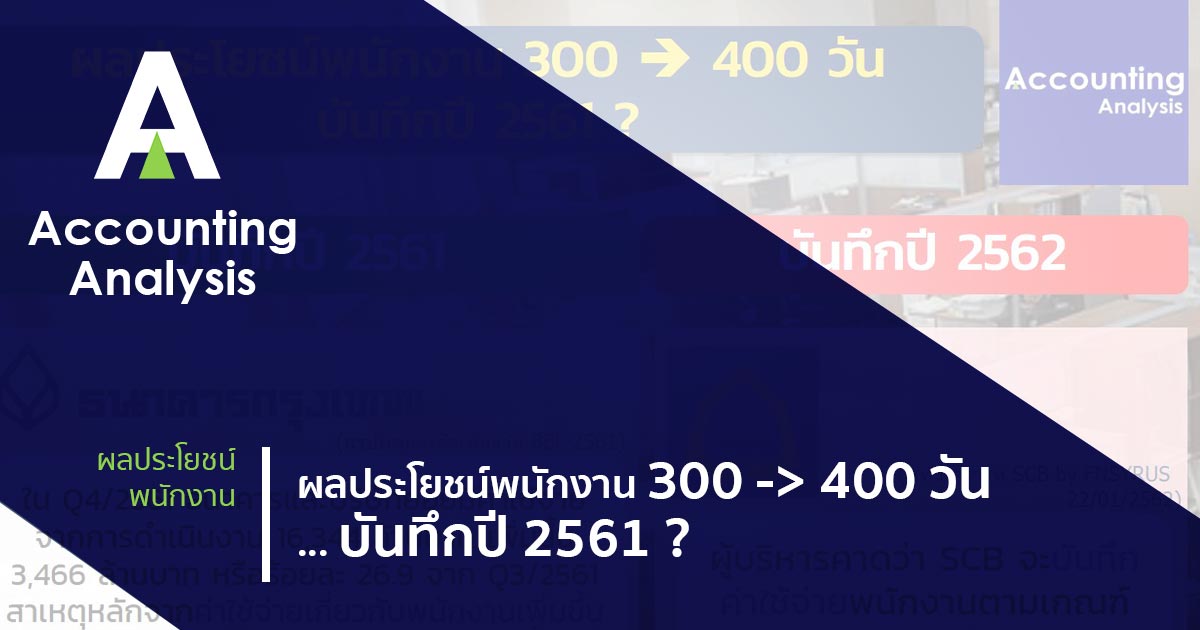

[ผลประโยชน์พนักงาน 300 -> 400 วัน … บันทึกปี 2561 ?]

สภานิติบัญญัติแห่งชาติได้มีมติผ่านร่างพระราชบัญญัติคุ้มครองแรงงานฉบับใหม่ เมื่อวันที่ 13 ธ.ค. 2561 ที่ผ่านมา สาระสำคัญคือการเพิ่มค่าชดเชยของลูกจ้างซึ่งทำงานติดต่อกันครบ 20 ปีให้มีสิทธิได้รับค่าชดเชยไม่น้อยกว่าค่าจ้างอัตราสุดท้าย 400 วันสุดท้าย (จากกฎหมายฉบับเดิมที่ 300 วัน)

เหตุการณ์ดังกล่าวถือเป็นการแก้ไขโครงการผลประโยชน์ (จ่ายพนักงานมากขึ้น) ซึ่งกระทบต่อต้นทุนบริการในอดีต (Past Service Cost) ณ วันที่ “แก้ไขโครงการ” ซึ่งการรับรู้ Past Service Cost นี้จะต้องรับรู้เข้างบ “กำไรขาดทุน” ทันที (ไม่ใช่เข้ากำไรขาดทุนเบ็ดเสร็จอื่นหรือ OCI เหมือนกับ Actuarial Gain/Loss ตอนให้ Actuary มาประเมินหนี้สินผลประโยชน์หลังออกจากงาน ที่เราคุ้นๆกัน)

ประเด็นสำคัญที่แอดคิดว่าเป็นปัญหาการตีความในทางปฏิบัติ คือ ณ 31 ธ.ค. 2561 ร่างกฎหมายดังกล่าวอยู่ในสถานะที่ สนช.มีมติผ่านร่าง แต่รอลงราชกิจจาฯ (ที่คาดว่าจะลงในปี 2562 นี้) …สถานะแบบนี้เรียกว่ามีผลทางกฎหมายแล้วหรือไม่ ซึ่งจะต้องใช้ในการตีความต่อไปว่าเกิดการ “แก้ไขโครงการฯ” ณ 31 ธ.ค. 2561 แล้วหรือไม่

จนแล้วจนรอด ก้าวเข้าสู่ปี 2562 หลังจากที่ สนช.มีมติผ่านร่างฯมาเดือนกว่าๆ ก็ยังไม่มีใครออกมาตีความว่าสรุปแล้ว Status กฎหมายดังกล่าว ณ 31 ธ.ค. 2561 จะถือว่าเป็นการ “แก้ไขโครงการ” ตามมาตรฐานการบัญชี ฉบับที่ 19 ได้แล้วหรือไม่

แน่นอนว่าความหลากหลายในทางปฏิบัติย่อมบังเกิดขึ้น เมื่อบริษัทต่างๆทยอยประกาศงบการเงินตั้งแต่กลางเดือน ม.ค. 2562 ที่ผ่านมา

แอดเลยลอง Survey บริษัทที่เริ่มประกาศงบปี 2561 แล้ว (อ่านได้ตามรูปเลยครับ)