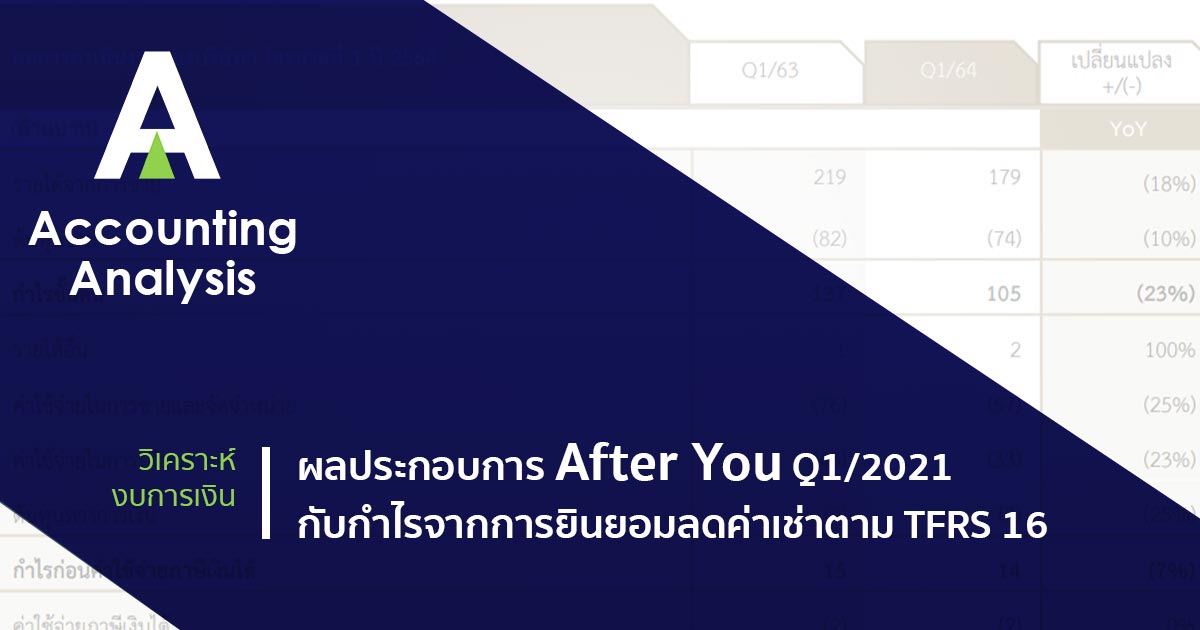

After You ประกาศผลประกอบการ Q1/2021 เมื่อช่วง 2 ทุ่มที่ผ่านมา เห็นตัวเลขแล้วแอบชื่นชมครับ แม้ว่ากำไรจะลดลงจากช่วงเดียวกันของปีก่อน 1 ล้านบาท (จาก 13 ล้านบาท เหลือ 12 ล้านบาท)

.

ที่ชื่นชมก็เพราะ หากเราจำผลกระทบของ COVID 19 ต่อผู้ประกอบการร้านอาหารเมื่อปี 2563 กันได้ ก็จะพอจำกันได้ว่า จะเกิดสภาพที่ %กำไรที่ลดลงนั้น มากกว่า %ที่ยอดขายลดลง เนื่องจากผู้ประกอบการยังไม่สามารถลดต้นทุนต่างๆ โดยเฉพาะ Fixed Cost ได้เร็วเท่ากับยอดขายที่ลดลงนั่นเอง

.

อย่างไรก็ดีเป็นที่น่าสนใจว่า เมื่อพิจารณาผลประกอบการของ After You ใน Q1/2021 เทียบกับ Q1/2020 ก็พบว่า แม้ว่ารายได้จากการขายจะลดลงถึง 18% (40 ล้านบาท) แต่บริษัทก็สามารถรักษา กำไรสุทธิ ให้ลดลงเพียง 8% หรือ 1 ล้านบาทเท่านั้น

.

หากมองเร็วๆ แล้ว แสดงว่าบริษัทต้องมีการบริหารจัดการค่าใช้จ่ายได้ดีเลยทีเดียวครับ

.

เมื่อเรามาดูในส่วนของกำไรขั้นต้น (Gross Margin) ก็จะพบว่า รายได้ลดลง 18% (40 ล้านบาท) แต่ต้นทุนขาย ลดลงเพียง 10% (8 ล้านบาท) เท่านั้น จึงทำให้กำไรขั้นต้นลดลง 23% (32 ล้านบาท)

.

หนึ่งในเหตุผลที่ After You ได้แจ้งใน MD&A ไว้ เมื่อมองในมุมของอัตรากำไรขั้นต้น (Gross Profit Margin) ที่ลดลง ก็เพราะสัดส่วนการขายสินค้าประเภท To Go สูงขึ้น ซึ่ง To Go นั้นมี Gross Profit Margin ที่ต่ำกว่าสินค้าประเภททานในร้านนั่นเองครับ

.

จึงทำให้กำไรขั้นต้นลดลง 23% เนื่องจากต้นทุนขายที่ลดลงไม่ทันกับยอดขายที่ลดลง

.

ดังนั้นจึงเดาได้ไม่ยากแล้วครับ ว่าการที่บริษัทสามารถรักษาอัตราการเปลี่ยนแปลงในกำไรสุทธิให้ลดลงเพียง 8% นั้น ก็น่าจะมาจากการบริหารค่าใช้จ่ายในการขาย & บริหารนั่นเองครับ

.

สำหรับค่าใช้จ่ายในการขาย ลดลง 19 ล้านบาท (25%) จากการควบคุมค่าใช้จ่ายเกี่ยวกับพนักงานและการดำเนินการขอลดค่าเช่าพื้นที่จากผลกระทบของการแพร่ระบาดของโควิด-19

.

ในส่วนของค่าใช้จ่ายในการบริหาร ลดลง 10 ล้านบาท (23%) จากการควบคุมค่าใช้จ่ายที่เกี่ยวกับพนักงานได้ตามแผนนโยบายการลดต้นทุนนั่นเองครับ

.

แต่ว่า หากเราดูในรายละเอียดสำหรับ “การขอลดค่าเช่า” นั้นก็พบว่า After You ได้มีการเลือกถือปฏิบัติตามข้อผ่อนปรนเกี่ยวกับการยินยอมลดค่าเช่าที่เกี่ยวข้องกับสถานการณ์ COVID-19 ตามการปรับปรุงมาตรฐานการรายงานทางการเงิน ฉบับที่ 16 เรื่อง สัญญาเช่า (COVID-19-Related Rent Concessions) เมื่อวันที่ 1 ม.ค. 2564 ที่ผ่านมา

.

จึงทำให้ After You ไม่จำเป็นต้องประเมินว่าการยินยอมการลดค่าเช่าเป็นการเปลี่ยนแปลงสัญญาเช่า (Lease Modification)

.

โดย After You ได้รับรู้ผลกระทบที่เกิดจากการเปลี่ยนแปลงการจ่ายชำระตามสัญญาเช่าที่เกิดขึ้นจากการยินยอมลดค่าเช่าในส่วนของกำไรหรือขาดทุนสำหรับงวดสามเดือนสิ้นสุดวันที่ 31 มีนาคม 2564 เป็นจำนวนเงิน 6.4 ล้านบาท

.

นอกจากนี้ยังมีกำไรจากการเปลี่ยนแปลงและยกเลิกสัญญาเช่าอีก 1.9 ล้านบาทใน Q1/2021 อีกด้วย

.

กลายเป็นว่า รวมๆ แล้ว กำไร/รายได้ ที่เกี่ยวกับการได้รับการลด & ยกเลิกค่าเช่านั้นก็ราวๆ 8.3 ล้านบาท หรือเกือบ 70% ของกำไรสุทธิในไตรมาส 1 เลยทีเดียว

.

จาก Case ของ After You นี้ เราก็จะเห็นว่าได้มีการรับรู้ผลกระทบจากการการยินยอมลดค่าเช่าในส่วนของกำไรหรือขาดทุน กล่าวคือรับรู้เป็น Variable Lease Payment ซึ่งเป็นหนึ่งในทางปฏิบัติที่สามารถทำได้นั่นเอง

.

นอกจากนี้แล้วก็มีอีกหลายมุมมอง ที่มองว่าการบันทึกบัญชีด้วยวิธี Variable Lease Payment นั้นอาจให้ผลเหมือนกับการรับรู้รายได้ก้อนใหญ่เข้ามาในคราวเดียว อาจทำ “คุณภาพของกำไร” อาจจะด้อยกว่าการไปปรับลด ROU แล้วค่อยๆรับรู้เป็นค่าเสื่อม ROU ที่ลดลงในอนาคต

.

หรือยิ่งไปกว่านั้นบางท่านได้มองรายได้หรือกำไรจากการยินยอมลดค่าเช่าเป็น Non-recurring ไปแล้วก็มี

.

อย่างไรก็ดีสิ่งที่น่าคิด คือ ในช่วงที่ COVID-19 กำลังระบาดหนักเช่นนี้ การทำธุรกิจ แล้วได้ลดค่าเช่าอันเนื่องจาก COVID-19 มันก็น่าจะสมเหตุสมผลของการดำเนินธุรกิจในช่วงนี้

.

หรือพูดอีกแง่หนึ่ง คือ การที่บริษัทมีรายได้จากการได้รับการลดค่าเช่าอันเนื่องจาก COVID-19 ในสภาพแวดล้อมที่่ธุรกิจกำลังเผชิญกับ COVID-19 อยู่นั้น รายได้ดังกล่าวก็น่าจะสะท้อนถึง “ความเป็นปกติ” ในสภาพแวดล้อมเช่นนี้ไปแล้วหรือไม่

.

หรือมิเช่นนั้นเราคงต้องเพิ่มรายได้ให้อยู่ในภาวะแบบไม่มี COVID19 เพิ่มต้นทุนให้อยู่ในภาวะแบบไม่มี COVID19 แล้วค่อยเอารายได้จากการได้รับการลดค่าเช่าอันเนื่องจาก COVID-19 ออก แล้วค่อยเรียกว่า “กำไรปกติ” ก็น่าจะเป็นอีกทางเลือกที่ดี (แต่ยากที่จะคำนวณหา)

.

นอกจากนี้แล้วทางเลือกโดยการปรับลด ROU แล้วค่อยๆรับรู้เป็นค่าเสื่อม ROU ที่ลดลงในอนาคต ก็มีมุมมองที่น่าคิดว่า กว่าบริษัทจะสามารถรับรู้ Positive Impact ดังกล่าวจนหมดในอนาคต ก็อาจเป็นช่วงที่บริษัทไม่ได้รับผลกระทบจาก COVID 19 ไปแล้วก็ได้

.

สู้รับรู้ผลของการได้รับการลดค่าเช่าในงวดที่ได้รับการลดค่าเช่า และเป็นช่วงเวลาที่เราเห็น (อยู่โจ้งๆ) ว่า COVID 19 กำลังส่งผลกับบริษัทจริงๆ …ก็เป็นทางเลือกที่น่าสนใจไม่น้อย

.

เห็นแบบนี้แล้วต้องบอกว่า ข้อผ่อนปรน COVID-19-Related Rent Concessions ตาม TFRS 16 นั้น มาได้ถูกจังหวะเวลาจริงๆ หากมองในมุมของ After you นะครับ

.

บทความนี้ไม่ได้ชี้นำหรือให้คำแนะนำการซื้อขายหลักทรัพย์ โปรดศึกษาข้อมูลจากบริษัทอย่างละเอียดก่อนการตัดสินใจลงทุนครับ

หลักสูตรอบรม CPD (ใหม่ล่าสุด)

-

Cryptocurrencies and Digital Assets Accounting 101

2,000฿

Cryptocurrencies and Digital Assets Accounting 101

2,000฿

-

อสังหาริมทรัพย์เพื่อการลงทุน (Investment Property ) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

อสังหาริมทรัพย์เพื่อการลงทุน (Investment Property ) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

ส่วนงานดำเนินงาน (Operating Segments) : การเปิดเผยข้อมูล และข้อมูลเพื่อการวิเคราะห์

1,000฿

ส่วนงานดำเนินงาน (Operating Segments) : การเปิดเผยข้อมูล และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

การบัญชีสำหรับเงินตราต่างประเทศ (Foreign Currencies) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

การบัญชีสำหรับเงินตราต่างประเทศ (Foreign Currencies) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

งบกระแสเงินสด (Statement of Cash Flows) : ข้อกำหนด การอ่าน และข้อมูลเพื่อการวิเคราะห์

1,000฿

งบกระแสเงินสด (Statement of Cash Flows) : ข้อกำหนด การอ่าน และข้อมูลเพื่อการวิเคราะห์

1,000฿