[กลุ่มบริษัท CPF จะซื้อธุรกิจ 131,287 ล้านบาท แต่สุดท้ายรายได้และกำไรขั้นต้นจะลดลง]

เมื่อช่วงเย็น CPF ประกาศ Deal ซื้อธุรกิจมูลค่า 131,287 ล้านบาท โดยซื้อธุรกิจสุกรจำนวน 43 บริษัทจาก กลุ่มบริษัท เครือเจริญโภคภัณฑ์ จำกัด (ซึ่งก็เป็นผู้ถือหุ้นใหญ่ใน CPF ด้วยเช่นกัน)

.

แอดแนบข่าวที่แจ้ง SET ไว้ในรูปถัดๆไป และ Deal นี้ยังไม่สำเร็จนะครับ ต้องรอให้บรรลุเงื่อนไขต่างๆอีก

.

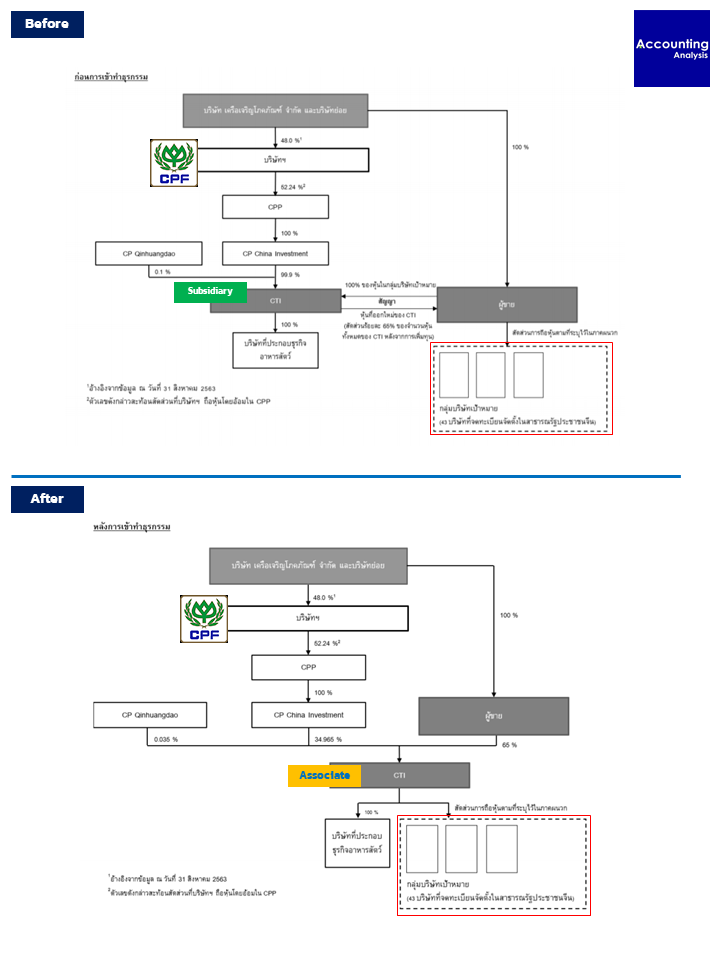

Deal นี้ถ้ามองในมุมบริษัท เครือเจริญโภคภัณฑ์ จำกัด (ซึ่งเป็นผู้ถือหุ้นใหญ่ใน CPF) ภาพใหญ่ก็ถือว่าเป็นการโยก Assets ไปมา ซึ่งสุดท้ายบริษัท เครือเจริญโภคภัณฑ์ จำกัด ก็ยังคง Control Assets 43 บริษัทอยู่เหมือนเดิม เพียงแต่เปลี่ยน % การถือ รวมทั้งกระทบผู้ถือหุ้นรายย่อยทั้งใน CPF และ CPP

.

หากมองในมุม CPF พูดง่ายๆ แต่ยาวหน่อยก็คือ ฉันไปซื้อบริษัทจากผู้ถือหุ้นใหญ่ ฉันไม่ได้จ่ายเป็นเงิน แต่ฉันจ่ายเป็นหุ้นในบริษัทย่อยของฉัน แล้วฉันก็ไม่ได้ควบคุมบริษัทย่อยนั้นอีก สุดท้ายผู้ถือหุ้นใหญ่ของฉันก็ควบคุมบริษัทย่อยนั้นรวมทั้งบริษัทที่ฉันไปซื้อมา (อ่านอีกรอบมั๊ยหละ)

.

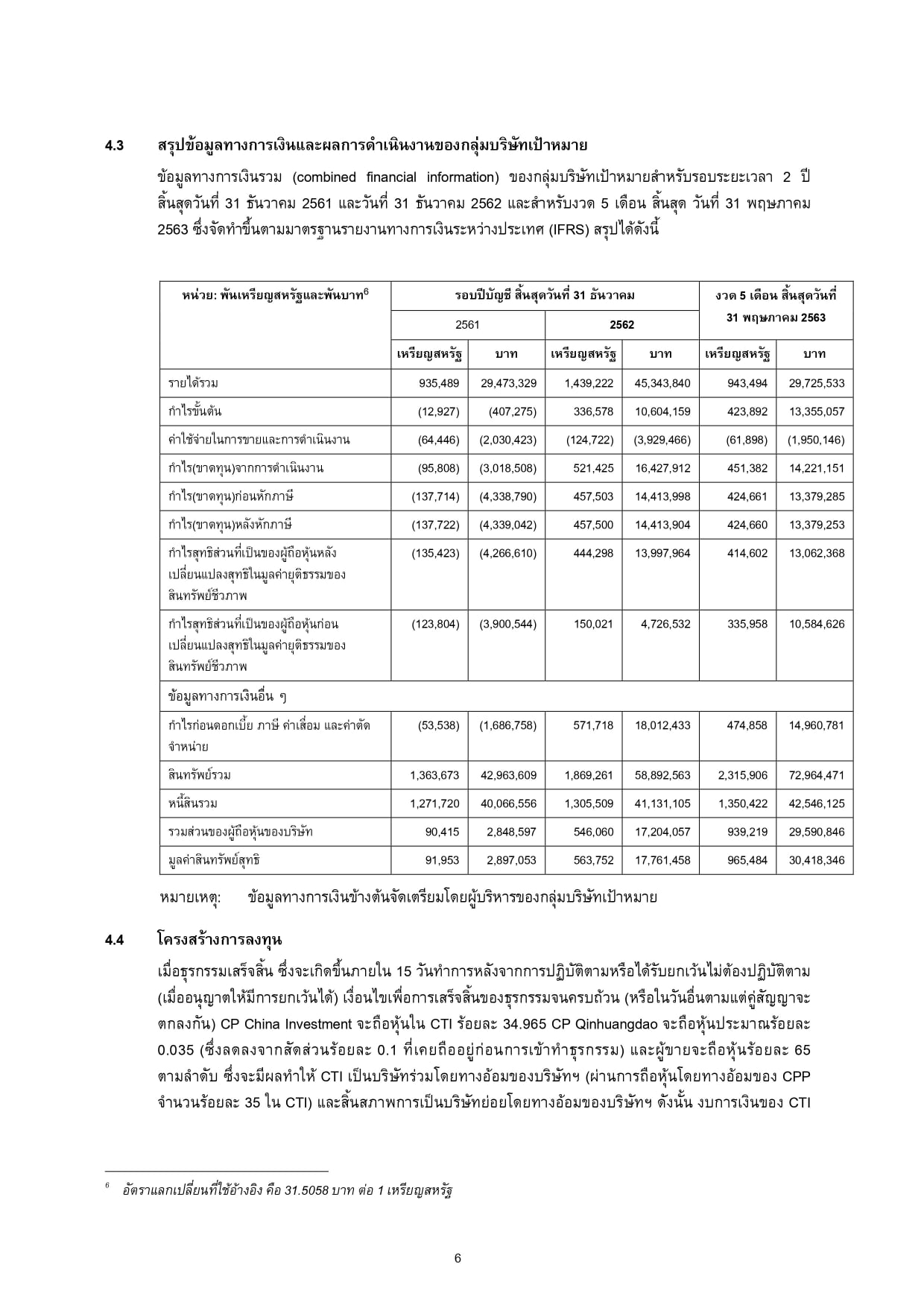

การซื้อ 43 บริษัทนั้น กลุ่ม CPF ไม่ได้จ่ายชำระค่าซื้อธุรกิจเป็นเงินสดนะครับ แต่จ่ายเป็นการออกหุ้นของบริษัทย่อยในกลุ่ม CPF (CTI) ให้กับกลุ่มบริษัท เครือเจริญโภคภัณฑ์ จำกัด 65%

.

Highlight ก็คือ CTI จะหลุดจากการเป็นบริษัทย่อยของ CPP กลายเป็นบริษัทร่วมของ CPP เท่านั้น ดังนั้นรายได้ และค่าใช้จ่ายต่างๆ ที่ Conso Line-by-line มาที่ CPP (รวมถึง CPF) ก็จะยุติการ Consolidate โดยจะเปลี่ยนมาบันทึกผ่านบรรทัดส่วนแบ่งกำไรจากบริษัทร่วมแทน (รวมทั้งผลการดำเนินงานของ 43 บริษัทที่เพิ่งซื้อเข้ามาด้วยเช่นกัน)

.

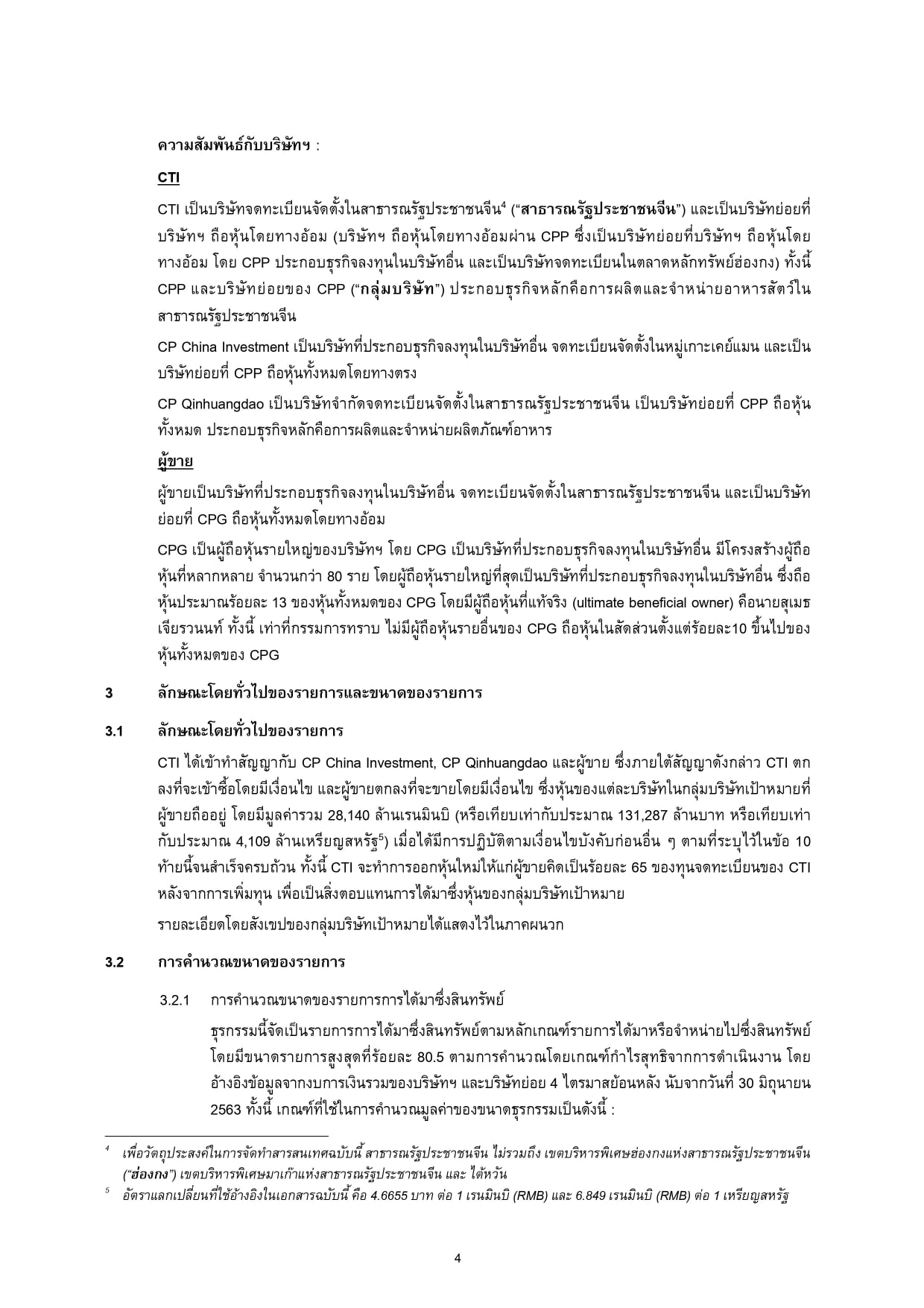

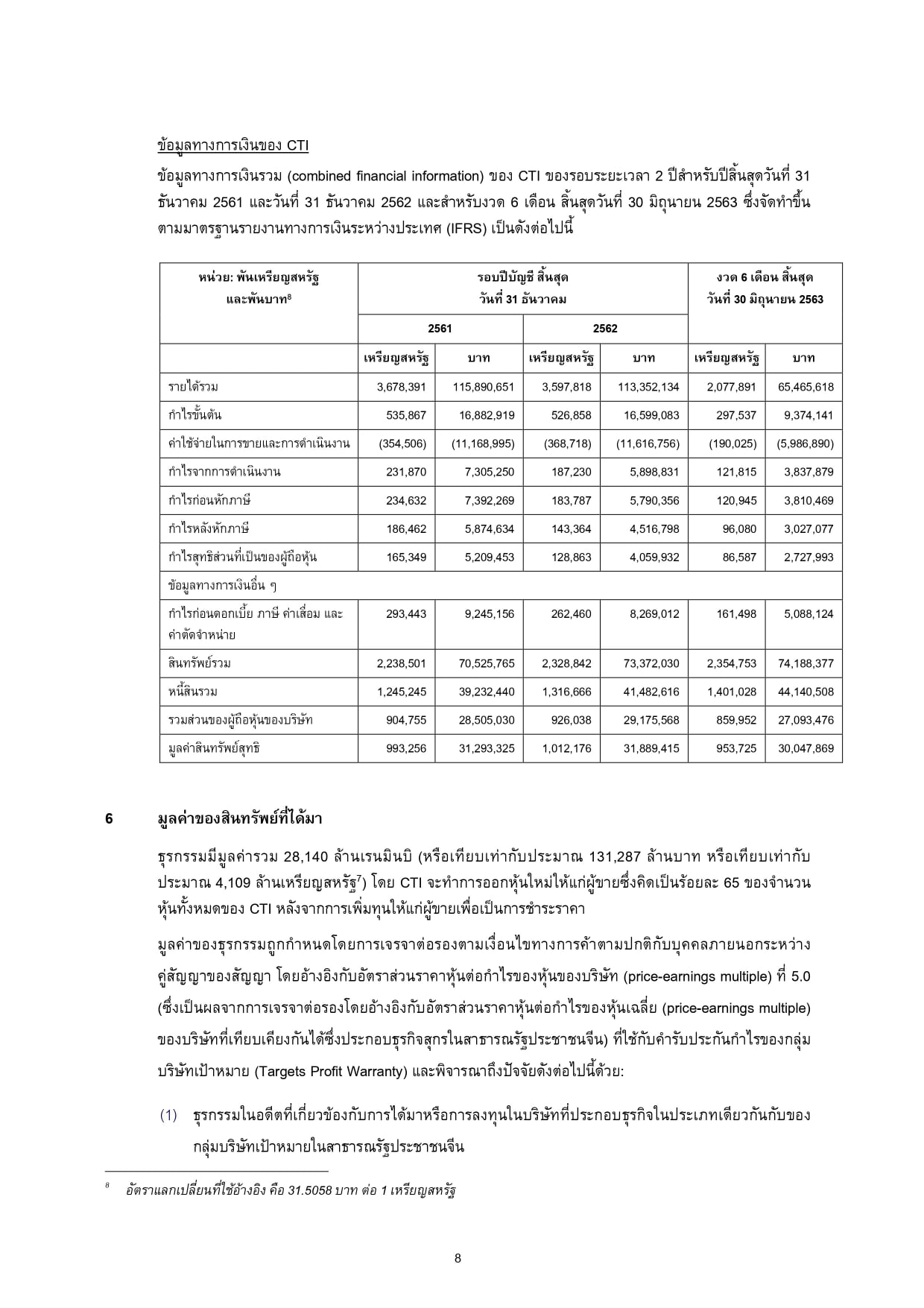

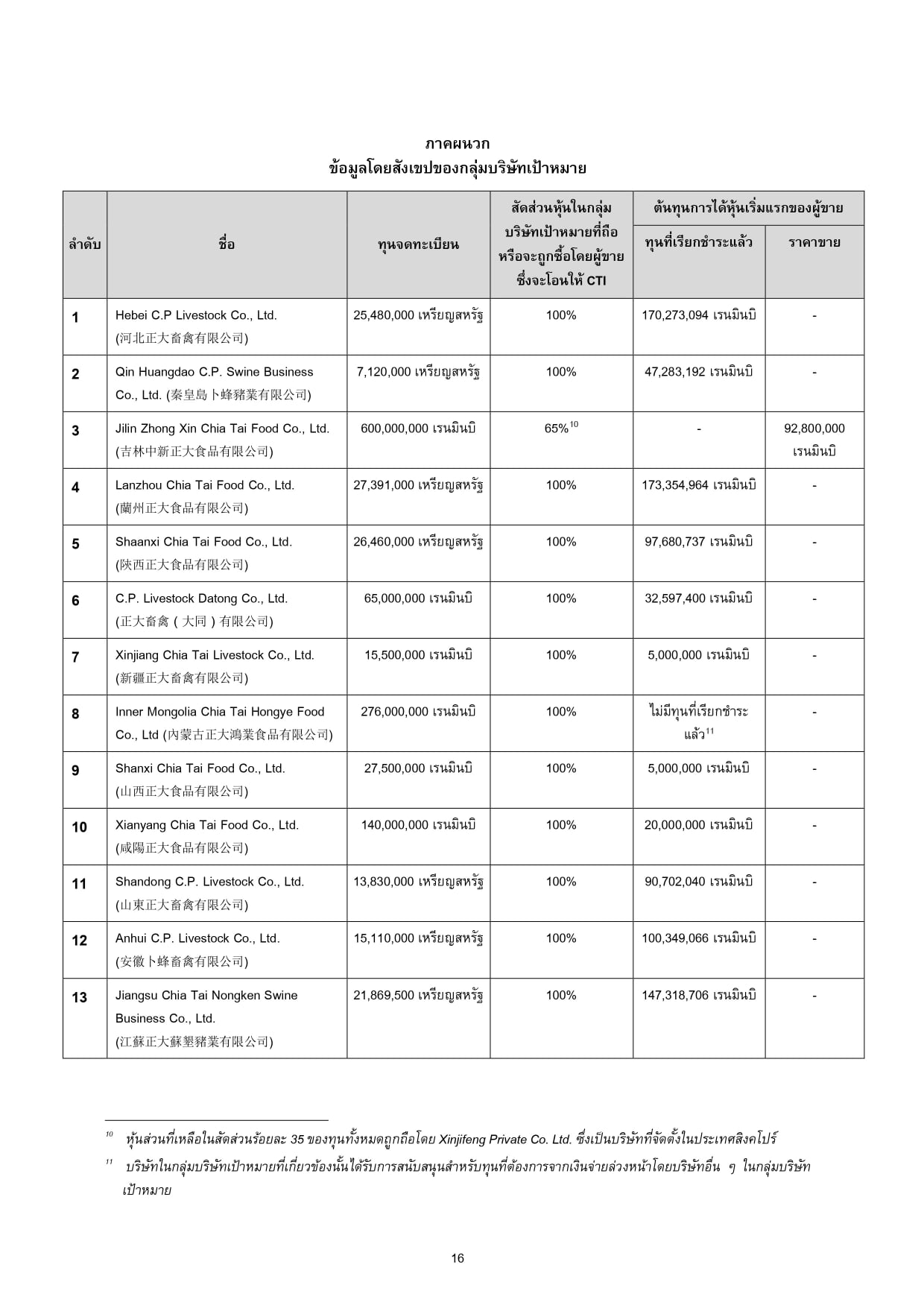

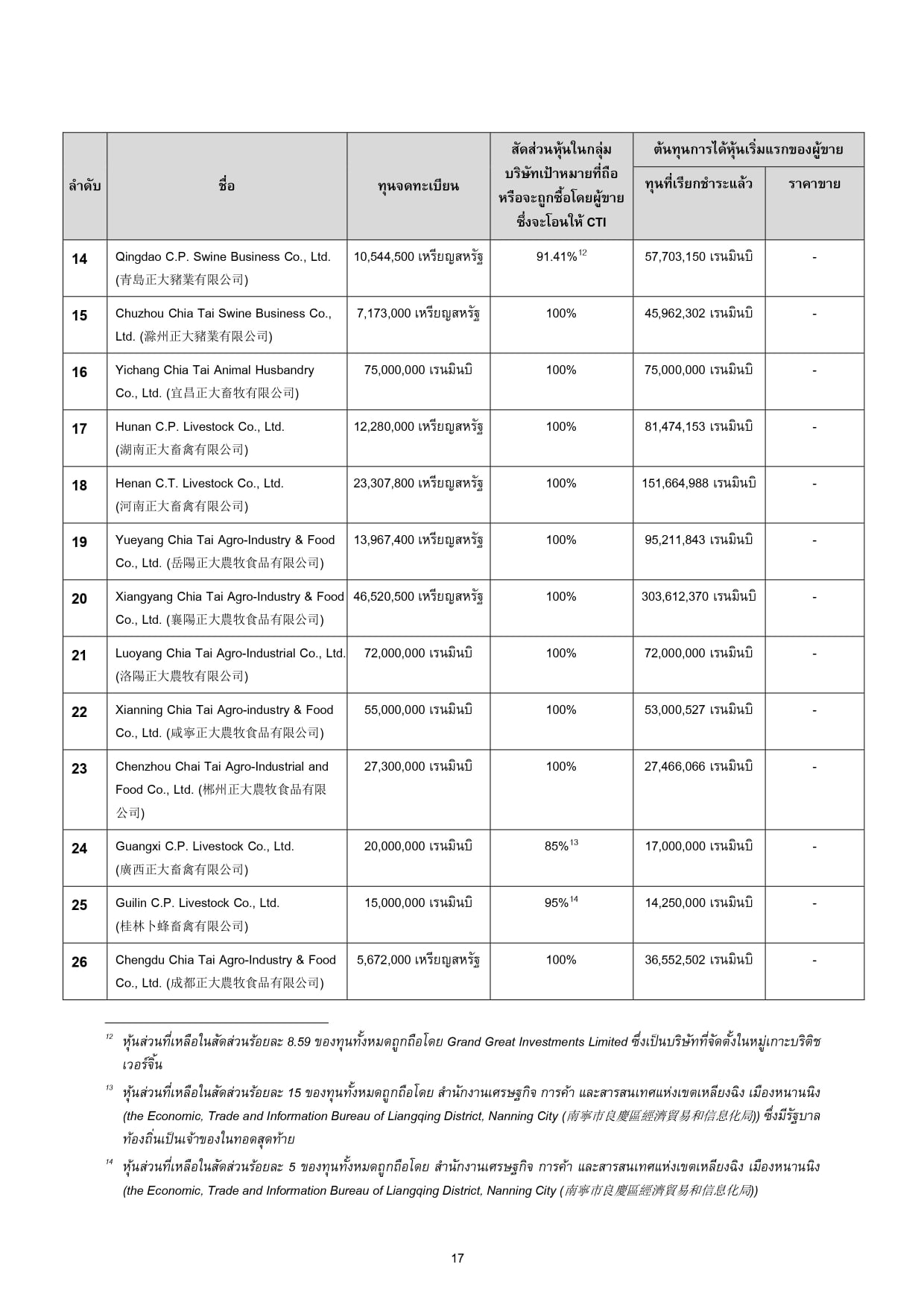

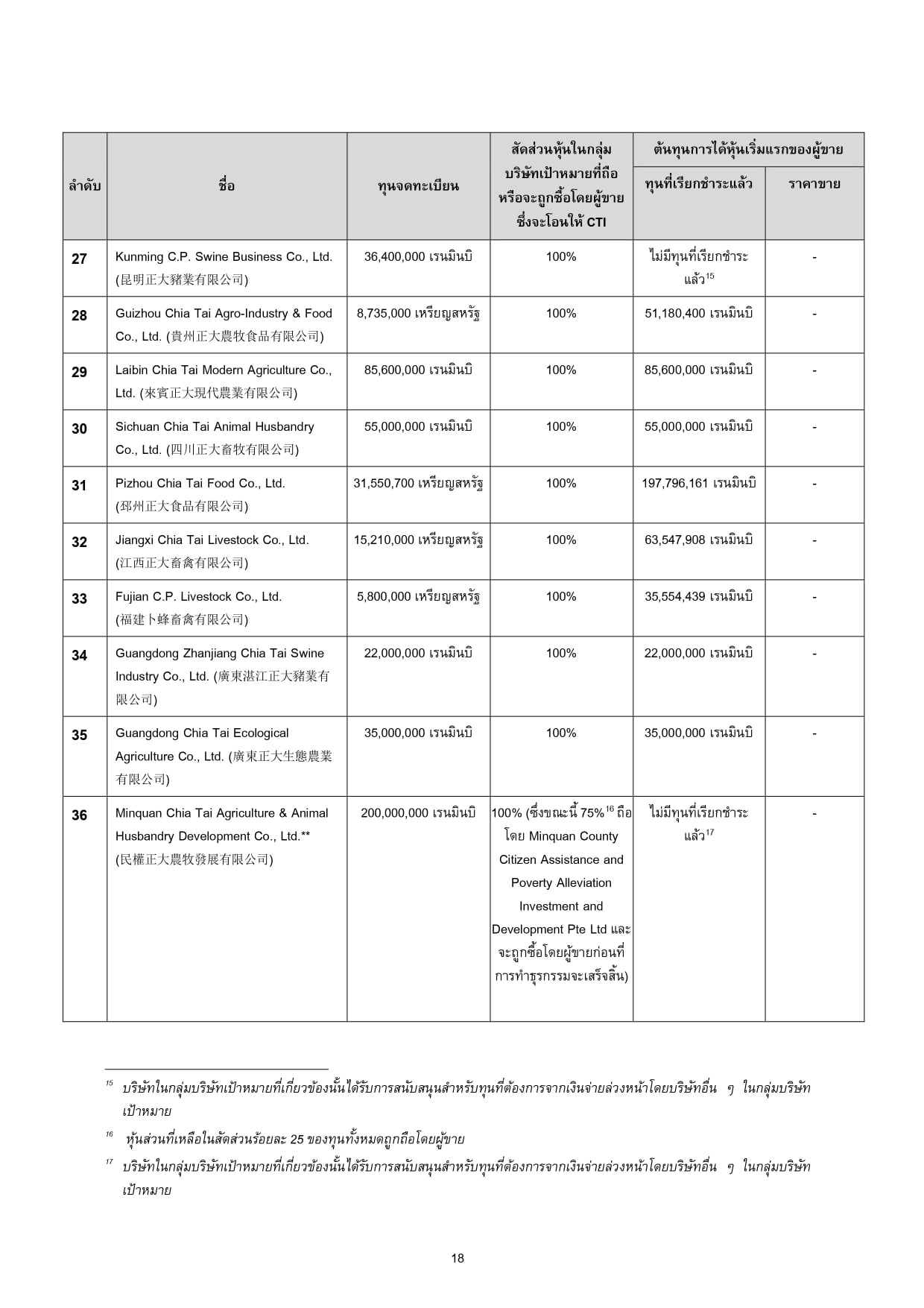

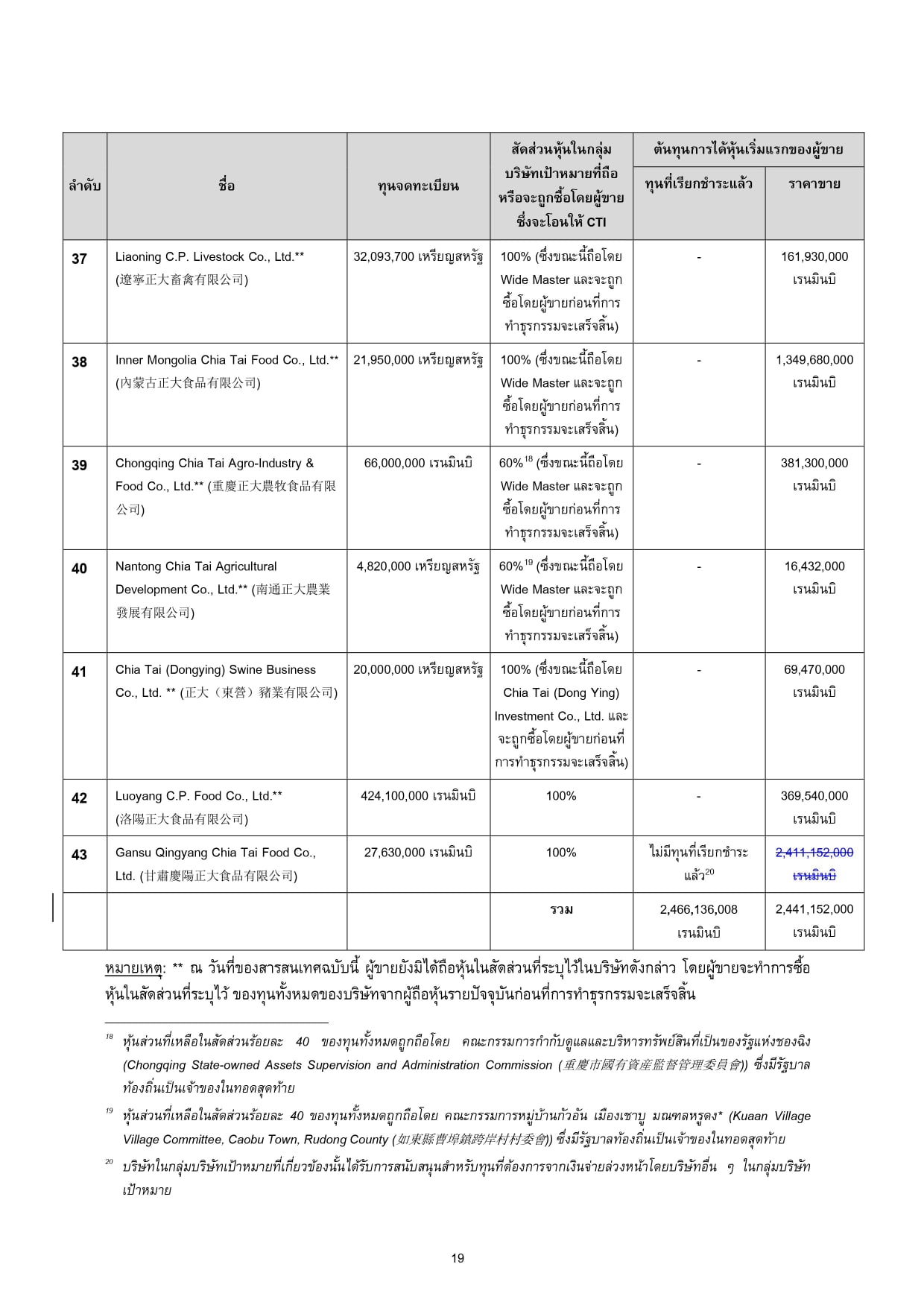

รายได้และกำไรของ CTI และ 43 บริษัทที่ซื้อมา ใหญ่ขนาดไหน ?

จากข้อมูลที่ CPF เปิดเผยพบว่าสำหรับปี 2562

รายได้รวมของ CTI = 113,352 ล้านบาท

กำไรหลังหักภาษีของ CTI = 4,517 ล้านบาท

รายได้รวมของ 43 บริษัท = 45,344 ล้านบาท

กำไรหลังหักภาษีของ 43 บริษัท = 14,414 ล้านบาท

ในขณะที่รายได้รวมของ CPF = 544,875 ล้านบาท

กำไรของบริษัทใหญ่ 18,456 ล้านบาท

.

พูดง่ายๆคือ รายได้เกือบ 160,000 ล้านบาท (Base ปี 2562 ; CTI + 43 บริษัท) จะไม่รวมอยู่ในบรรทัดรายได้ในงบ CPP (รวมถึง CPF) ทั้งๆ ที่เรียกว่า “การซื้อธุรกิจ” แท้ๆ …. เพียงแต่บริษัทตรงกลางดันสูญเสียการควบคุม (หลุดจากการเป็น บ.ย่อย)

.

หลักจากนี้การวิเคราะห์งบ CPF คงจะต้องหันมามองบรรทัดส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วมมากขึ้น และแน่นอนว่า อัตราส่วนทางการเงินโดยเฉพาะ Gross Profit Margin อาจไม่ได้สะท้อนธุรกิจได้ดีเท่าเดิม

.

นอกจาก Deal นี้แล้ว (หากสำเร็จ) ต้องไม่ลืมว่ายังมี Deal Tesco (ที่รอปิด Deal) อีกนะครับ ที่ CPF จะเข้าไปถือหุ้นผ่านการเป็นบริษัทร่วมเช่นเดียวกัน (ตามที่บริษัทแจ้งนักวิเคราะห์ ณ เวลานั้น) และถึงเวลานั้นการอ่านงบการเงินของ CPF ยิ่งจะต้องให้ความสำคัญกับบรรทัดส่วนแบ่งกำไรจากเงินลงทุนในบริษัทร่วมมากขึ้น รวมไปถึงการวิเคราะห์ธุรกิจในระดับบริษัทร่วมรายบริษัทมากยิ่งขึ้น

.

สำหรับความเหมาะสมของราคาและสรุปความสมเหตุสมผลของการทำธุรกรรม รอติดตามอ่านใน Report ของ IFA ต่อไปครับ

.

บทความนี้ไม่ได้ชี้นำหรือให้คำแนะนำการซื้อขายหลักทรัพย์ โปรดศึกษาข้อมูลจากบริษัทอย่างละเอียดก่อนการตัดสินใจลงทุนครับ