[สรุปสั้นๆ : มาม่ากำไรโตเพราะอะไร]

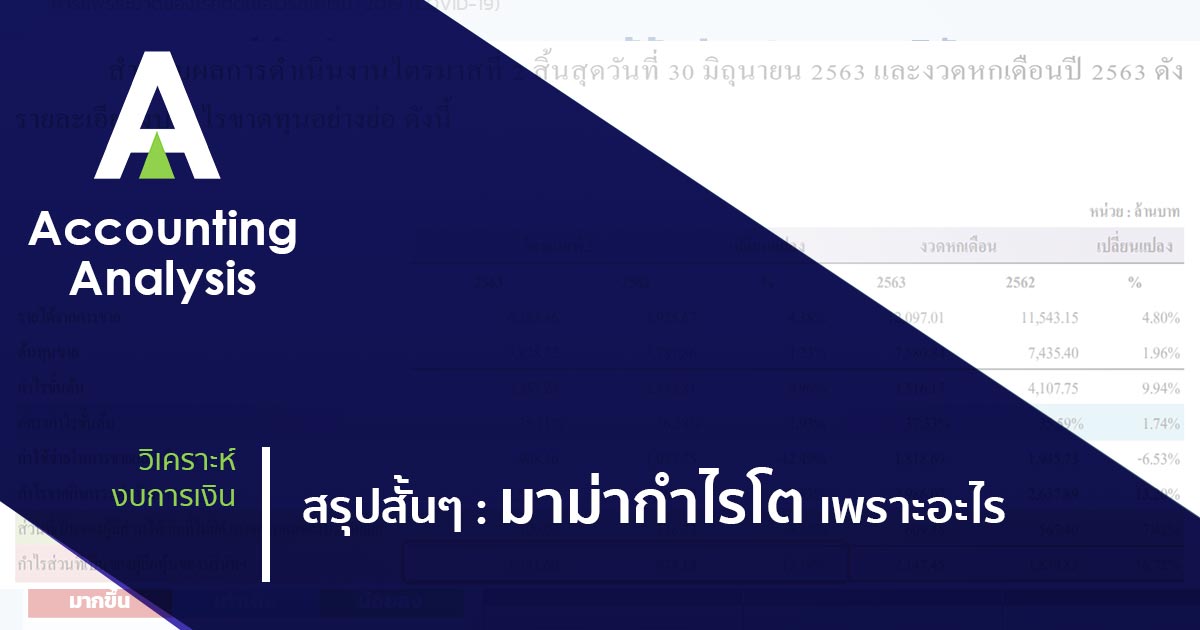

บริษัท ไทยเพรซิเดนท์ฟูดส์ จำกัด (มหาชน) (TFMAMA) ผู้ผลิตและจำหน่ายบะหมี่และอาหารสำเร็จรูปชื่อดัง อย่าง “มาม่า” ประกาศกำไรสำหรับ Q2/2020 อยู่ที่ 1,141.60 ล้านบาท เพิ่มจากช่วงเดียวกันของปีก่อนถึง 17.19%

สาเหตุมาจาก

1) ยอดขายเพิ่มสูงขึ้น 4.38% อยู่ที่ 6,185.46 ล้านบาทในไตรมาสนี้ ส่วนใหญ่จากสินค้าประเภทบะหมี่กึ่งสำเร็จรูปเนื่องจากความต้องการกักตุนสินค้าในช่วงที่มีโรคระบาด Covid-19 โดยยอดขายในต่างประเทศเติบโตสูงถึง 32.49% ในขณะที่ยอดขายในประเทศเติบโตที่ 5.06% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อย่างไรก็ดีสินค้าบางประเภทกลับมียอดขายลดลง เช่น เบเกอรี่และน้ำผลไม้

แอดพบว่า แม้ว่า Segment เบเกอรี่ ที่ดำเนินการโดย บริษัท เพรซิเดนท์ เบเกอรี่ จำกัด (มหาชน) หรือที่รู้จักกันในนาม “ขนมปังฟาร์มเฮ้าส์” จะมียอดขายที่ลดลง แต่กำไรกลับเพิ่มขึ้น โดยเพิ่มขึ้นตั้งแต่กำไรขั้นต้น หรือ Gross Profit เนื่องจากต้นทุนวัตถุดิบลดลง และประสิทธิภาพการผลิตดีขึ้น รวมไปถึงค่าใช้จ่ายในการขายที่ลดลงเนื่องจากราคาน้ำมันลดลงจึงทำให้ค่าใช้จ่ายในการจัดส่งลดลง รวมทั้งค่าใช้จ่าย P&R ก็ลดลงเช่นเดียวกัน จึงทำให้กำไรสุทธิของธุรกิจเบเกอรี่ปรับตัวสูงขึ้น

2) ต้นทุนขายเพิ่มสูงขึ้น 1.23% ตามยอดขายที่สูงขึ้น แต่สูงขึ้นในอัตราน้อยกว่ายอดขาย จึงทำให้อัตราส่วนต้นทุนขายต่อยอดขายอยู่ที่ 61.89% ลดลงจากปีก่อนที่อยู่ที่ 63.82% เนื่องจากราคาวัตถุดิบหลักปรับตัวลดลง (แอดลองค้นข้อมูลเพิ่มเติมพบว่าวัตถุดิบหลักของ TFMAMA คือ แป้งสาลี ข้าว และน้ำมันปาล์ม)

3) Selling & Administrative Expenses ลดลง 12.49% เนื่องจากในปีที่แล้วมีการรับรู้ค่าใช้จ่ายสำหรับผลประโยชน์พนักงาน จากการเปลี่ยนแปลงข้อกำหนดของกฎหมายแรงงาน จึงให้ให้ฐานค่าใช้จ่ายในปีที่แล้วค่อนข้างสูง

ข้อมูลจากงบการเงิน TFMAMA และ PB Q2/2020, MD&A

วิเคราะห์เพิ่มเติม(อีกเล็กน้อย)และเรียบเรียงโดย Accounting Analysis

บทความนี้ไม่ได้ชี้นำหรือให้คำแนะนำการซื้อขายหลักทรัพย์ โปรดศึกษาข้อมูลจากบริษัทอย่างละเอียดก่อนการตัดสินใจลงทุนครับ