ปี 2021 ถือเป็นปีที่หลายบริษัทได้เริ่มเข้าสู่โลกของ Digital Assets กันอย่างกว้างขวาง ซึ่งตั้งแต่ต้นปี 2021 เป็นต้นมาเราก็ได้เห็นบริษัททั้งในระดับโลก รวมไปถึงบริษัทในประเทศไทย ได้เริ่มลงทุนใน Digital Assets อย่างเช่น Cryptocurrency กันหลายบริษัท ธุรกรรมดังกล่าวก็ย่อมทำให้เกิดการตีความว่าจะต้องลงบัญชีอย่างไร ผลกระทบต่องบการเงินเป็นแบบไหน รวมทั้งก่อให้เกิดคำถามที่ว่า ข้อกำหนดของมาตรฐานการรายงานทางการเงิน (เท่าที่มี) ในปัจจุบัน สามารถสะท้อน True and Fair View ของ Transaction ดังกล่าวได้ดีเพียงใด รวมทั้งพอจะมีแนวทางใดบ้างที่จะช่วยให้งบการเงินสามารถเล่าเรื่องราวได้ครบถ้วนมากยิ่งขึ้น

.

[ตัวอย่างบทความก่อนหน้านี้ที่เกี่ยวกับ Cryptocurrency ที่ Accounting Analysis ได้เคยเขียนไว้ เช่น

1. [Tesla ลงบัญชี Bitcoin อย่างไร … กับสิ่งที่ควรจะเป็น] https://www.accounting-analysis.com/tesla-ลงบัญชี-bitcoin/

2. [Tesla มีกำไรจาก Bitcoin ที่ยังไม่ลงบัญชีอีกเท่าไหร่ และประเด็น Fair Value ของ Bitcoin] https://www.accounting-analysis.com/tesla-bitcoin/

3. [บจ. ไทย ลงทุนใน Bitcoin แล้ว กับเรื่องการบันทึกบัญชี] https://www.accounting-analysis.com/brook-bitcoin/ ]

.

นอกจากธุรกรรมที่เกี่ยวข้องกับ Cryptocurrency แล้ว ในปัจจุบันในบรรดาบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยก็เริ่มมีธุรกรรมที่เกี่ยวข้องกับ Digital Assets ที่ไม่ใช่สาย Cryptocurrency นั่นก็คือ สาย Token ต่างๆ ซึ่งโดยทั่วไปก็อาจแบ่งได้เป็น Utility tokens, Asset tokens และ Security tokens

.

แน่นอนว่าการตีความทางมาตรฐานการรายงานทางการเงิน ของธุรกรรมสาย Token (ที่ไม่ใช่ Cryptocurrency) ย่อมมีความแตกต่างจาก Cryptocurrency อันเนื่องจากรายละเอียดของ Transaction ที่มีความแตกต่างกัน

.

คงต้องย้อนกลับไปสักนิด ในประเด็นที่ IFRS Interpretations Committee ได้ตีความว่าเป็น “สินค้าคงเหลือ” หรือไม่ก็เป็น “สินทรัพย์ไม่มีตัวตน” นั้น ก็มี Scope การตีความเฉพาะ Transaction ที่เป็น Cryptocurrency เท่านั้น ยังไม่รวมถึง Digital Assets อื่นๆ อย่างเช่น Token ประเภทต่างๆ ตามที่ได้ยกตัวอย่างไป

.

อย่างไรก็ดี Transaction ที่ได้เกิดขึ้นในโลกของความเป็นจริง ย่อมไม่เคยรั้งรอการตีความหรือการกำหนดมาตรฐานการรายงานทางการเงินอย่างเป็นทางการ หลายบริษัทในโลกรวมทั้งบริษัทในประเทศไทยก็ได้เข้าทำธุรกรรมที่เกี่ยวข้องกับ Token กันแล้วหลายบริษัท อย่าง MVP (บริษัท เอ็ม วิชั่น จำกัด (มหาชน)) ที่ได้ออก “เหรียญเอ็มวีพี” ซึ่งถือเป็นโทเคนดิจิทัลเพื่อการใช้ประโยชน์ (Utility Token) ในช่วงไตรมาส 2/2021 ที่ผ่านมา

.

[MVP ดำเนินธุรกิจหลักให้บริการจัดงานแสดงสินค้าโทรศัพท์มือถือ ไอที และสินค้าเทคโนโลยีต่างๆ งานแข่งขันกีฬา งานท่องเที่ยว งานสัมมนา ตลอดจนผลิตและจำหน่ายสื่อในรูปแบบสื่อออนไลน์และออฟไลน์]

.

สำหรับ Case Utility Token ของ MVP มีเรื่องที่น่าสนใจและน่าติดตามอยู่หลายเรื่องเลยทีเดียว เช่น

• MVP ในฐานะผู้ออก Utility Token : จะลงบัญชีอย่างไร กระทบงบการเงินอย่างไรบ้าง

• MVP ก็มีการลงทุนใน Utility Token : จะลงบัญชีอย่างไร กระทบงบการเงินอย่างไรบ้าง และแน่นอนว่าการตีความของ IFRS Interpretations Committee ที่เคยมีมาก่อนหน้านี้ ยังไม่ได้ครอบคลุมในประเด็นนี้ (ครอบคลุมแค่ Cryptocurrency เท่านั้น)

• ความสนุกยังไม่หยุดเพียงเท่านี้ (สภาพพพพ สนุกยังไงถามก่อนน) ก็เนื่องจากรายการ Utility Token ดังกล่าวที่เกิดขึ้นในกลุ่ม MVP นั้น บางส่วนกลับกลายเป็น “รายการระหว่างกัน” หรือ Intercompany Transaction ภายในกลุ่ม MVP กล่าวคือ บริษัทหนึ่งในกลุ่ม MVP ออก Utility Token และมีอีกบริษัทหนึ่งในกลุ่ม MVP ก็ได้เข้าไปลงทุนเพื่อถือ Utility Token นั้นเสียเอง … Final Result ของ “งบการเงินรวม” อันเนื่องจาก Intercompany Transaction ที่เกิดจาก Utility Token ระหว่างกัน ควรจะเป็นเช่นไร (Advanced Accounting ก็มา, คนอ่านขิตแล้ว 1)

• และสุดท้ายก็ยังมีประเด็นเรื่องการแสดงรายการในงบกระแสเงินสดอันเนื่องจากการออก Utility Token ให้ลองคิดเพิ่มเติมกันไปอีกครับ

ในขั้นตอนของการออกเหรียญเอ็มวีพีนั้น MVP ได้อธิบายไว้ว่า “เมื่อวันที่ 27 พฤษภาคม 2564 บริษัท มัลติเทคโนโลยี เอ็กซ์เพิร์ต จำกัด (บริษัทย่อย) เป็นผู้ออกจำหน่ายเหรียญสินทรัพย์ดิจิทัล (เหรียญเอ็มวีพี) จำนวน 1,000,000,000 เหรียญเอ็มวีพี ซึ่งเป็นโทเคนดิจิทัลเพื่อการใช้ประโยชน์ (Utility Token) เพื่อให้สิทธิแก่ผู้ถือเหรียญสำหรับใช้ประโยชน์ซื้อสินค้าและบริการของบริษัทผู้ออก เปรียบเสมือนเป็นคูปองอิเล็กทรอนิกส์ ล่วงหน้าบนระบบบล็อกเชน โดยอาศัยเทคโนโลยีบล็อกเชนและความสามารถของสัญญาอัจฉริยะ (Smart Contract) เพื่อส่งเสริมการท่องเที่ยวและเดินทางในประเทศผ่านการใช้บริการของบริษัทย่อย”

.

หากพูดง่ายๆ ก็คือ บริษัทที่ออก Utility Token นั้นเป็นบริษัทย่อย (บริษัทภายในกลุ่ม) ของ MVP และ MVP ก็ได้เปรียบเทียบให้เห็นภาพได้ชัดเจนเลยทีเดียวครับว่า “เปรียบเสมือนเป็นคูปองอิเล็กทรอนิกส์ ล่วงหน้าบนระบบบล็อกเชน” นั่นเองครับ

.

MVP ก็ได้กล่าวถึง “สิทธิประโยชน์ในสินทรัพย์ดิจิทัล (เหรียญเอ็มวีพี)” ต่อไปว่า “ประกอบด้วย 8 กิจกรรม ได้แก่

1) ที่พักรถคาราวาน 2) ซับบอร์ด 3) จักรยาน 4) จักรยานยนต์ไฟฟ้า 5) ชมภาพยนตร์ 6) คอนเสิร์ตและดนตรี 7) การจัดเตรียมงานแต่งงาน 8 ) อาหารและเครื่องดื่ม

สิทธิประโยชน์ในเหรียญเอ็มวีพีจะหมดทุก 6 เดือน ซึ่งจะแจ้งล่วงหน้า 2 สัปดาห์ เกี่ยวกับการใช้งานเหรียญ และหากบริษัทผู้ออกเหรียญจะยกเลิกเหรียญต้องแจ้งล่วงหน้า 6 เดือน”

.

ทั้งนี้ในส่วนของราคาเสนอขายและช่วงการจำหน่าย บริษัทก็ได้เปิดเผยว่า “ระหว่างวันที่ 7 – 14 มิถุนายน 2564 บริษัทย่อยเริ่มเสนอขายเหรียญเอ็มวีพี ในรอบเปิดตัว จำนวน 390,000,000 เอ็มวีพี ราคาเสนอขาย 0.30 บาทต่อเหรียญ ทั้งนี้ บริษัทย่อยได้รับเงินจากการจำหน่ายผ่านบัญชีธนาคารของบริษัท จำนวนเงิน 79.03 ล้านบาท (รวมภาษีมูลค่าเพิ่ม)”

.

เพื่อให้เห็นภาพการใช้งาน MVP Coin มากขึ้น หากเราอ่าน White paper ของเหรียญเอ็มวีพี ก็จะเห็น Package ที่น่าสนใจต่างๆ เช่น Package Pre-Wedding 2 วัน 1 คืน ไม่รวมชุดบ่าว-สาว อยู่ที่ 330,000 MVP Coin หรือ เรือ Kayak – Hello Camper เล่นได้ 2 ชม. อยู่ที่ 2,500 MVP Coin (ราคาเงินสดหน้างาน อยู่ที่ 800 – 1,500 บาท) เป็นต้น

.

ประเด็นด้านการรายงานทางการเงินเมื่อบริษัทออก Utility Token นั้นก็คงหนีไม่พ้นการใช้ Judgement ว่ารายการดังกล่าว ถือเป็นส่วนของหนี้สิน หรือส่วนของเจ้าของ ในมุมของผู้ออก Token ซึ่งประเด็นดังกล่าวนี้ แอดได้เคยกล่าวไว้ในบทความ “เงินที่ได้จาก ICO (Initial Coin Offering) มองเป็น หนี้ หรือ ทุน” ซึ่งอ้างอิง Q&A ของสภาวิชาชีพฯ บัญชี เรื่อง การบันทึกรายการบัญชีของเงินที่ได้มาจากการระดมทุนแบบดิจิทัล (ICO) ของกิจการผู้ออกสินทรัพย์ดิจิทัล ซึ่งออกมาตั้งแต่ปี 2561 https://www.accounting-analysis.com/ico/

.

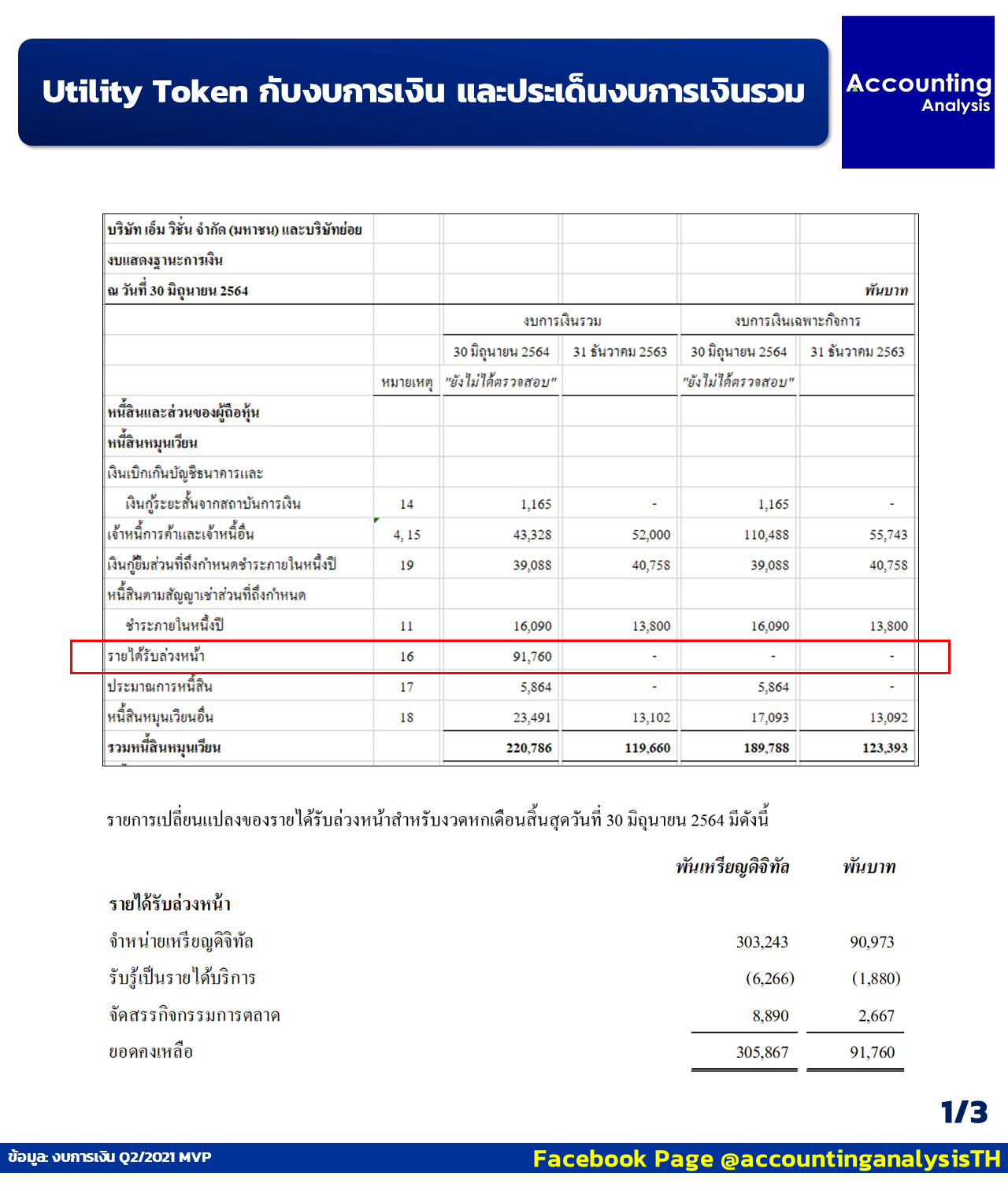

สำหรับ MVP Coin ที่บริษัทได้เปรียบไว้ว่าเป็น “คูปองอิเล็กทรอนิกส์ ล่วงหน้าบนระบบบล็อกเชน” นั้น ท้ายที่สุดก็ได้ถูกพิจารณาว่าเป็น “หนี้สิน” ประเภท “รายได้รับล่วงหน้า” ตามที่บริษัทได้เปิดเผยข้อมูลไว้ว่า

.

“ณ วันที่ 30 มิถุนายน 2564 บริษัทย่อยบันทึกรายการจำหน่ายและจัดสรรเหรียญเอ็มวีพีเป็นรายได้รับล่วงหน้าโดยแสดงเป็นส่วนหนึ่งของหนี้สินหมุนเวียนในงบแสดงฐานะการเงิน และจะรับรู้เป็นรายได้บริการเมื่อได้ให้บริการหรือสิทธิประโยชน์หมดอายุภายในวันที่ 31 ธันวาคม 2564”

.

ซึ่ง ณ วันที่ 30 มิถุนายน 2564 เราจะเห็นว่า MVP แสดงรายการ “รายได้รับล่วงหน้า” อยู่ที่ 91.76 ล้านบาท ซึ่งมาจากการจำหน่ายเหรียญดิจิตอลในระหว่างงวด 90.97 ล้านบาท ลดลงจากการรับรู้เป็นรายได้บริการ (1.88) ล้านบาท และเพิ่มขึ้นจากการจัดสรรกิจกรรมการตลาดอีก 2.67 ล้านบาท (อธิบายเพิ่มเติมส่วนของกิจกรรมการตลาด : ในจำนวน 1,000,000,000 MVP Coin ที่ออกนั้น MVP ได้จัดสรรเหรียญไว้ใช้สำหรับกิจกรรมทางการตลาด จำนวน 100,000,000 MVP Coin)

.

ดังนั้นในประเด็นแรกที่เกี่ยวข้องกับ Utility Token “ในมุมมองของผู้ออก” ก็จะต้องใช้ดุลยพินิจในการพิจารณาตาม Step ที่กล่าวมาทั้งหมด ทั้งนี้ต้องขอเน้นย้ำว่า อย่าไปจำว่า Token ทุกประเภทจะต้องเป็นหนี้สินประเภทรายได้รับล่วงหน้าในมุมของผู้ออกเสมอไป

.

สิ่งสำคัญในการพิจารณาคือ เงื่อนไขต่างๆ ใน White paper นั้นเป็นอย่างไร ซึ่งจะส่งผลต่อการตีความว่ารายการดังกล่าวเป็นหนี้สิน, เป็นส่วนของเจ้าของ หรืออื่นๆ ในมุมของผู้ออก Token นั่นเองครับ

ในประเด็นต่อมาก็จะเป็นมุมมองที่บริษัทเป็น “ผู้ถือ” Utility Token ซึ่งตามที่ได้เกริ่นไว้ก่อนหน้านี้แล้วว่า MVP ก็สวมหมวกของการเป็นผู้ถือ Utility Token ด้วยเช่นกัน

.

ในทางหลักการ เมื่อมองในมุมของของผู้ถือ Utility Token นั้น เรียกได้ว่าความชัดเจนของการตีความจากหน่วยงานที่กำหนดมาตรฐานการรายงานทางการเงินระหว่างประเทศ อย่าง IFRS นั้น “ยิ่งน้อย” กว่าสินทรัพย์ประเภท Cryptocurrency เสียอีกครับ

.

ที่เรามักจะได้ยินบทสรุปที่บอกว่า IFRS Interpretations Committee ได้ตีความว่าเป็น “สินค้าคงเหลือ” หรือไม่ก็เป็น “สินทรัพย์ไม่มีตัวตน” นั้น ก็มี Scope การตีความเฉพาะ Transaction ที่เป็น Cryptocurrency เท่านั้น ยังไม่รวมถึง Digital Assets อื่นๆ อย่างเช่น Token ประเภทต่างๆ ครับ

.

แล้วในทางปฏิบัติได้มีการตีความ การถือ Token ประเภทต่างๆ อย่างไร ?

.

เมื่อยังไม่มีมาตรฐานการรายงานทางการเงิน หรือการตีความอย่างเป็นทางการออกมาจาก IFRS Interpretations Committee แน่นอนว่าบริษัทก็ย่อมต้องตีความตามมาตรฐานการรายงานทางการเงินเท่าที่มีอยู่ในปัจจุบันว่า Token ดังกล่าวเข้าเงื่อนไขการเป็นสินทรัพย์ประเภทใด

.

สำหรับการตีความ การถือ Token (นอกเหนือจาก Cryptocurrency) เท่าที่พอเห็นอยู่ในปัจจุบัน ก็มีตั้งแต่

• สินค้าคงเหลือ (Inventory) หากกิจการถือ Token ไว้เพื่อขายตามลักษณะการประกอบธุรกิจตามปกติของกิจการ

• สินทรัพย์ทางการเงิน (Financial Asset) หาก Token ที่กิจการถือไว้ ให้สิทธิ์ที่จะรับเงินสดหรือสินทรัพย์ทางการเงินอื่นจากกิจการอื่น ซึ่งมักจะพบบ่อยใน Security Token ซึ่งหากเข้านิยาม Financial Asset แล้ว กิจการก็จะต้องรับรู้รายการและวัดมูลค่าตาม TFRS 9

• สินทรัพย์ไม่มีตัวตน (Intangible Assets) หากเข้านิยามของคำว่า “สินทรัพย์ไม่มีตัวตน”

• เงินจ่ายล่วงหน้า (Prepayment) ซึ่งได้แก่ Token ที่ถือไว้เพื่อเป็นสิทธิ์ในการใช้สินค้าหรือบริการในอนาคต ซึ่งมักพบบ่อยใน Utility token

• หรือสุดท้ายคือ รับรู้ในรูปแบบ Underlying Asset ที่ Token นั้นไปผูกอยู่ เช่น ในบาง Token อาจให้สิทธิ์กับผู้ถือ Token สำหรับส่วนได้เสียใน Underlying Asset ซึ่งมักพบบ่อยใน Asset token เป็นต้น

.

จะเห็นได้ว่ารูปแบบการรับรู้รายการ Token ในมุมมองของผู้ถือ สามารถตีความได้กว้างกว่า Cryptocurrency (ที่ดูเหมือนจะจำกัดอยู่แค่ สินค้าคงเหลือ และสินทรัพย์ไม่มีตัวตน) ก็เพราะลักษณะที่แตกต่างกันนั่นเอง

.

ย้อนกลับมาที่ MVP กันดีกว่าครับ

.

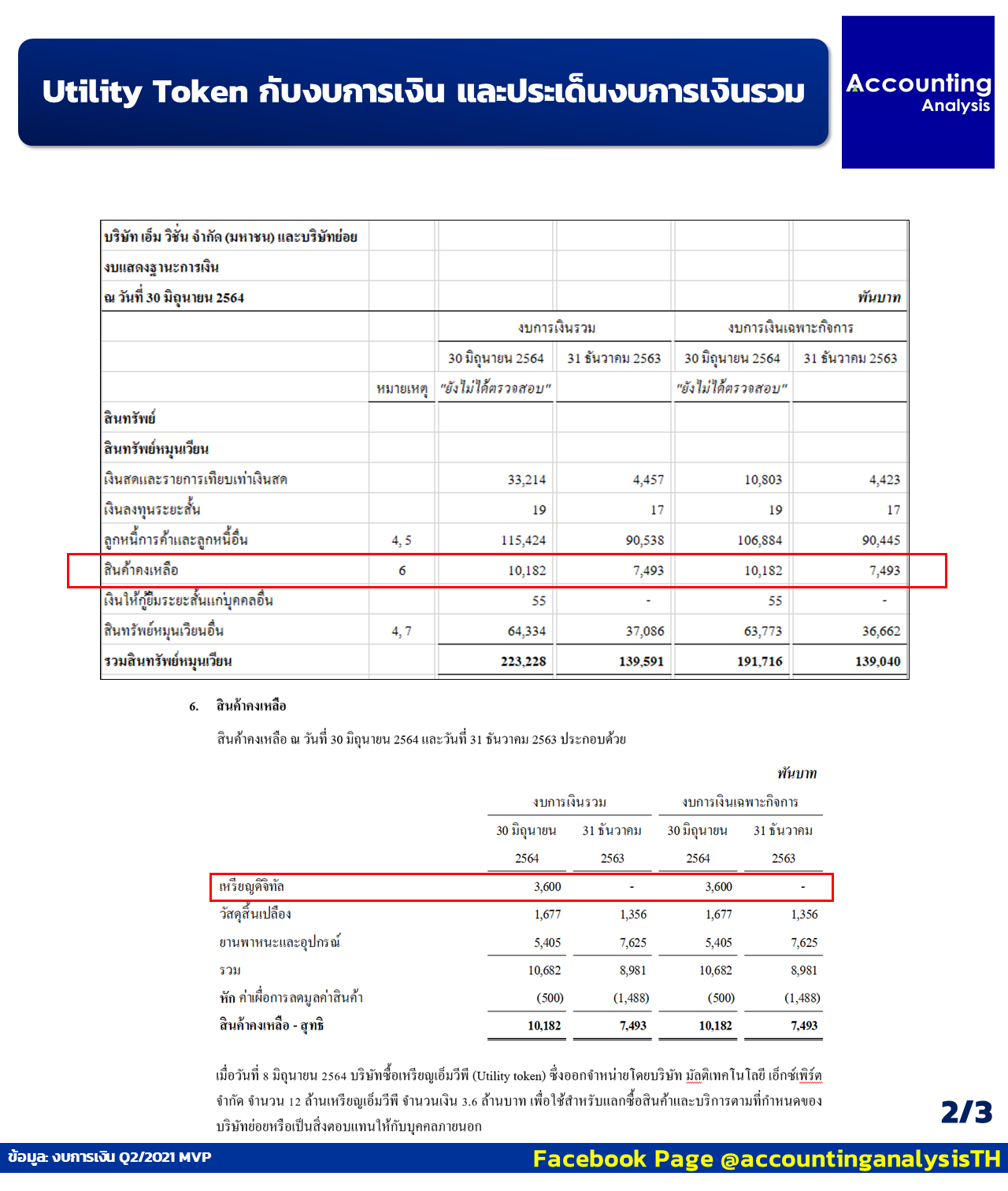

งบการเงิน Q2/2021 ของ MVP ได้เปิดเผยการใช้นโยบายการบัญชีสำหรับสินทรัพย์ดิจิทัล โดยจัดประเภทเป็น “สินค้าคงเหลือ” ซึ่งระบุว่า

.

“สินค้าคงเหลือประเภทสินทรัพย์ดิจิทัล แสดงราคาทุนหรือมูลค่าสุทธิที่จะได้รับ แล้วแต่ราคาใดจะต่ำกว่า

ราคาทุนของสินทรัพย์คงเหลือประเภทสินทรัพย์ดิจิทัลคำนวณด้วยวิธีถัวเฉลี่ยถ่วงน้ำหนัก

มูลค่าสุทธิที่จะได้รับของสินค้าคงเหลือสินทรัพย์ดิจิทัลเป็นการประมาณการราคาที่คาดว่าจะขายได้และต้นทุนจำเป็นต้องจ่ายเพื่อขายสินค้า โดยราคาที่คาดว่าจะขายได้เกิดจากราคาเสนอเพื่อการแลกเปลี่ยนในตลาดที่กลุ่มบริษัทกำหนดไว้เป็นตลาดรองสำหรับการซื้อขายสินทรัพย์ดิจิทัล”

.

หากดูตามรูปก็จะเห็นรายการสินค้าคงเหลือตามหน้างบการเงินจำนวน 10.18 ล้านบาท ประกอบด้วยราคาทุนของเหรียญดิจิทัลจำนวน 3.60 ล้านบาท ซึ่งเหรียญดิจิทัลดังกล่าวก็คือ MVP Coin นั่นเองครับ

.

หากพิจารณาวัตถุประสงค์ของการถือ MVP Coin ก็พบสิ่งที่บริษัทได้อธิบายไว้เพิ่มเติม คือ “เพื่อใช้สำหรับแลกซื้อสินค้าและบริการตามที่กำหนดของบริษัทย่อยหรือเป็นสิ่งตอบแทนให้กับบุคคลภายนอก”

.

ประเด็นที่น่าสนใจ น่าพิจารณากันต่อไปก็คือคำว่า “เพื่อใช้สำหรับแลกซื้อสินค้าและบริการตามที่กำหนดของบริษัทย่อยหรือเป็นสิ่งตอบแทนให้กับบุคคลภายนอก” นั้น คือการ ถือไว้เพื่อใช้เอง หรือถือเหรียญไว้เพื่อขายตามปกติธุรกิจกันแน่ (แบบหลัง = สมเหตุสมผลที่จะจัดประเภทเป็นสินค้าคงเหลือ)

.

หากเป็นไปในแนวทางแรก คือถือไว้เพื่อใช้เอง การจัดประเภทเป็นเงินจ่ายล่วงหน้า (Prepayment) ก็น่าจะมีความเหมาะสมกว่าในการเล่าเรื่องราวในรายงานทางการเงิน

.

ประเด็นนี้แอดคงไม่ได้มีหน้าที่ฟันธงว่าผิดหรือถูก เพราะข้อมูลรายละเอียดตาม Public Information มีเท่าที่ว่า คงได้แต่ชี้ประเด็นถึงความสอดคล้องระหว่าง วัตถุประสงค์การถือ Token ตามที่กิจการได้เปิดเผยไว้ กับนิยามของรายการบัญชีต่างๆ ตามที่ควรจะเป็นเท่านั้น

.

จากประเด็นนี้ ก็คงชี้ให้เห็นถึงความสำคัญของการตีความธุรกรรมใหม่ๆ ที่เกิดขึ้น โดยเฉพาะในยามที่ยังไม่มีข้อกำหนดที่เฉพาะเจาะจงมารองรับ

.

อีกประเด็นหนึ่งคืออย่าท่องจำว่า Digital Assets เป็นได้เพียง “สินค้าคงเหลือ” หรือไม่ก็ “สินทรัพย์ไม่มีตัวตน” เท่านั้น ยังมีประเภทสินทรัพย์อีกหลายประเภทที่ Digital Assets สามารถเป็นได้

.

และที่สำคัญไม่น้อยไปกว่ากันก็คือ แม้ว่า Digital Assets จะสามารถเป็นสินทรัพย์ต่างๆ ในทางบัญชีได้หลากหลายรูปแบบ แต่ไม่ใช่ว่ากิจการจะมีอิสระเสรีในการเลือกบัญชีสำหรับบันทึกรายการ แต่กิจการต้องพิจารณาว่า Digital Assets ดังกล่าวนั้นเข้านิยามสินทรัพย์ประเภทใดกันแน่

.

ประเด็นที่น่าสนใจถัดมาคือ MVP ได้ซื้อ MVP Coin ดังกล่าวมาจากบริษัทย่อย ตามที่บริษัทได้ระบุไว้ว่า “เมื่อวันที่ 8 มิถุนายน 2564 บริษัทซื้อเหรียญเอ็มวีพี (Utility token) ซึ่งออกจำหน่ายโดยบริษัท มัลติเทคโนโลยี เอ็กซ์เพิร์ต จำกัด จำนวน 12 ล้านเหรียญเอ็มวีพี จำนวนเงิน 3.6 ล้านบาท”

.

ซึ่งก็พบว่าสินค้าคงเหลือ – MVP Coin ดังกล่าว ได้สะท้อนราคาในงบการเงินรวมอยู่ที่ 3.6 ล้านบาท (12 ล้านเหรียญเอ็มวีพี) หรือคิดเป็นมูลค่าตามงบการเงินรวมอยู่ที่ 0.3 บาท/MVP Coin ซึ่งเป็นมูลค่าเดียวกับราคาที่ MVP ออกขาย MVP Coin ในรอบเปิดตัว (ตามที่บริษัทได้เปิดเผยข้อมูลในงบการเงิน)

.

หากเรายังจำหลักการการจัดทำงบการเงินรวมกันได้ เมื่อเป็นรายการระหว่างกัน (Intercompany Transaction) ก็น่าจะต้องมีการจัดการตามขั้นตอน เช่น การตัดรายการซื้อขายระหว่างกัน การตัดกำไรระหว่างกัน เพื่อให้ภาพสุดท้ายของงบการเงินรวมสามารถสะท้อนฐานะการเงินและผลการดำเนินงานในมุมของ “กลุ่มกิจการ” ได้นั่นเอง

.

และในกรณนี้ หากเราคิดบนพื้นฐานตามที่ท่องจำกันมาว่า เมื่อเป็น “สินค้าคงเหลือระหว่างกัน” ก็ควรจะต้องตัด “กำไรระหว่างกัน” ทิ้ง เพื่อให้มูลค่าของสินค้าคงเหลือสะท้อนตามต้นทุน(เดิม) ของกลุ่มกิจการ

.

เมื่อกลับมาที่ Case MVP … คำถามคือ เราควรจะตัดเฉพาะ “กำไรระหว่างกัน” หรือควรตัดสินค้าคงเหลือ “ทั้งรายการ” ออกจากงบการเงินรวม ???

.

ต้องไม่ลืมว่า Utility token ที่บันทึกเป็น “สินค้าคงเหลือ” ระหว่างกัน นั้น ไม่ใช่ “สินค้าคงเหลือ” ตาม Environment ปกติที่เราใช้เรียนสอนกันในวิชาบัญชีชั้นสูง หรือแม้แต่รายการสินค้าคงเหลือในการทำงานจริงนะครับ

.

หากเรามองจากมุมมองงบการเงินรวมของกลุ่มกิจการ ก็อาจตีความได้ว่า รายการ 3.6 ล้านบาทนั้นเปรียบเสมือนคูปองที่กลุ่มกิจการ (บริษัทย่อย) เป็นผู้ออก แต่ยังไม่ได้นำออกไปขายให้กับบุคคลภายนอก โดยบริษัทใหญ่ยังคงเป็นผู้ถือคูปองนี้อยู่ หรือพูดง่ายๆก็คือ “กลุ่มกิจการพิมพ์คูปองออกมาแล้ว แต่ยังไม่ได้ขายให้คนนอก” นั่นเอง

.

หากเป็นเช่นว่านี้ การตัดรายการ “สินค้าคงเหลือ” และรายการ “รายได้รับล่วงหน้า” “ทั้งรายการ” (จำนวน 3.6 ล้านบาท) นี้ออกไปจากงบการเงินรวมของกลุ่มกิจการก็น่าจะเป็นภาพที่เราคุ้นชินและคาดหวัง เนื่องจากยังไม่ได้มี Commercial Transaction ใดๆ กับ Third Party นอกกิจการ (Token ยังไม่ Circulate) นั่นเอง ซึ่งอาจเปรียบเทียบได้กับรายการออกหุ้นกู้ และมีการซื้อหุ้นกู้กลับคืนภายใต้กลุ่มกิจการเดียวกัน (แม้ว่าชื่อบัญชีจะใช้คำว่า “สินค้าคงเหลือ” ก็ตาม)

.

ประเด็นดังกล่าวนี้ Publication ของบริษัทสอบบัญชีขนาดใหญ่บางแห่งก็มีความเห็นไปในทิศทางดังที่กล่าวไว้เช่นกัน และมีชื่อเรียกศัพท์อย่างวิชาการว่าเป็น “ประเด็น Own ICO tokens” ครับ

.

อย่างไรก็ดีประเด็น Own ICO tokens ที่ (เหมือนจะ) สรุปไปข้างต้น อาจจะดูสมเหตุสมผลในมุมมองงบการเงินรวมตามที่เราๆท่านๆ คุ้นชิน

.

แต่ EFRAG หรือ European Financial Reporting Advisory Group ก็ยังไม่กล้าฟันธงเสียทีเดียว ยังคงใช้ Wording ว่า “specific issues that needed further analysis” ใน DISCUSSION PAPER ACCOUNTING FOR CRYPTO-ASSETS (LIABILITIES): HOLDER AND ISSUER PERSPECTIVE July 2020 และได้ทิ้งท้ายไว้ใน Part CONCLUDING REMARKS AND OBSERVATIONS ว่า “need further examination of accounting implications under IFRS requirements” ก็เนื่องจากข้อกำหนดของบางประเทศในยุโรปกลับไม่ได้ใช้ Concept ของ Own ICO tokens ตามที่ได้กล่าวไป … แน่นอนว่าสุดท้ายคนที่จะต้องใช้ Judgement ในยามที่ยังไม่มีข้อกำหนดที่เฉพาะเจาะจงออกมารองรับก็คงหนีไม่พ้นผู้จัดทำรายงานทางการเงิน รวมไปถึงผู้สอบบัญชีครับ

.

หากเราย้อนกลับมาที่ Case MVP ก็เช่นเดียวกับที่กล่าวไปแล้ว ว่าแอดคงไม่ได้มีหน้าที่ฟันธงว่าผิดหรือถูก คงได้แต่ชี้ประเด็นถึงความสอดคล้องระหว่าง Transaction ระหว่างกัน ที่กิจการได้เปิดเผยไว้ กับหลักการหรือมุมมองตามที่ควรจะเป็นในงบการเงินรวม (ตามข้อกำหนดในปัจจุบัน) เท่านั้น

.

สิ่งที่อยาก Highlight สำหรับส่วนนี้ก็คือ ธุรกรรมที่เกี่ยวข้องกับ Digital Asset นั้นนอกจากจะต้องตีความกันมากมายหลายมุมมองทั้งด้านผู้ออก และด้านผู้ถือ (ซึ่งเป็น Transaction ใน Level งบการเงินเฉพาะกิจการ) แล้ว

.

การเข้าทำธุรกรรม Digital Asset ที่มีความซับซ้อนมากขึ้นในปัจจุบัน เช่น การทำ Digital Transaction ระหว่างกิจการ ภายใต้กลุ่มกิจการเดียวกัน ก็อาจเป็นประเด็นที่ต้องตีความกันในระดับงบการเงินรวมได้เช่นกัน

.

หลายท่านได้บอกว่า แค่พิจารณาประเด็นผู้ถือ-ผู้ออกในระดับงบการเงินเฉพาะกิจการก็แทบจะขิตอยู่แล้ว ยังมีประเด็นบนงบการเงินรวมอีก … แต่แอดยังไม่ขอจบเพียงเท่านี้ … มีอีกประเด็นให้คิดตามกันต่อครับ

ในประเด็นสุดท้ายที่เราจะพูดถึงกันคือการแสดงรายการในงบกระแสเงินสด

.

หากท่านที่ได้อ่านบทความก่อนหน้านี้ของ Accounting Analysis ที่เกี่ยวข้องกับ Cryptocurrency ก็จะเห็นว่ามีการแสดงรายการเงินสดรับจ่ายจากการซื้อขาย Cryptocurrency หลักๆ 2 รูปแบบ คือ

1. แสดงไว้ในกิจกรรมลงทุน สำหรับกิจการที่รับรู้รายการ Cryptocurrency เป็น Intangible Assets

2. แสดงไว้ในกิจกรรมดำเนินงาน สำหรับกิจการที่รับรู้รายการ Cryptocurrency เป็น Inventory

.

อย่างไรก็ดี อย่างที่ได้กล่าวไปแล้วว่านั่นคือ Cryptocurrency ไม่ใช่ Utility Token รวมทั้งประเด็นที่ได้เคยเล่าให้ฟังไปนั้นก็เป็นมุมมองของ “ผู้ถือ” Cryptocurrency

.

หากต้องมองในมุมของผู้ออก Utility Token ; การจัดประเภทเงินสดรับดังกล่าวในงบกระแสเงินสดก็อาจเป็นไปได้ในหลายกิจกรรม เช่น

• จัดประเภทเป็นกิจกรรมดำเนินงาน หากการออก Utility Token นั้น เสมือนการขายคูปองขายสินค้าหรือบริการล่วงหน้าของกิจการ (ที่กิจการดำเนินการอยู่ ซึ่งถือเป็นกิจกรรมหลักที่ก่อให้เกิดรายได้ของกิจการ) กล่าวคือเป็น Operating Activity หรือ

• อาจเป็นกิจกรรมจัดหาเงิน หากตีความว่าเงินที่ได้จากการขาย Utility Token ดังกล่าว เสมือน Financing จากผู้ให้กู้ยืมเงิน เพื่อใช้ในการสร้างสินทรัพย์ระยะยาวบางอย่าง เช่น ใช้ในการพัฒนาระบบ / Platform ของกิจการ เหมือนกับที่เคยมีบางบริษัทของไทยในอดีตได้จัดประเภทเงินสดรับจากการ ICO ไว้ภายใต้กระแสเงินสดจากกิจกรรมจัดหาเงินนั่นเอง

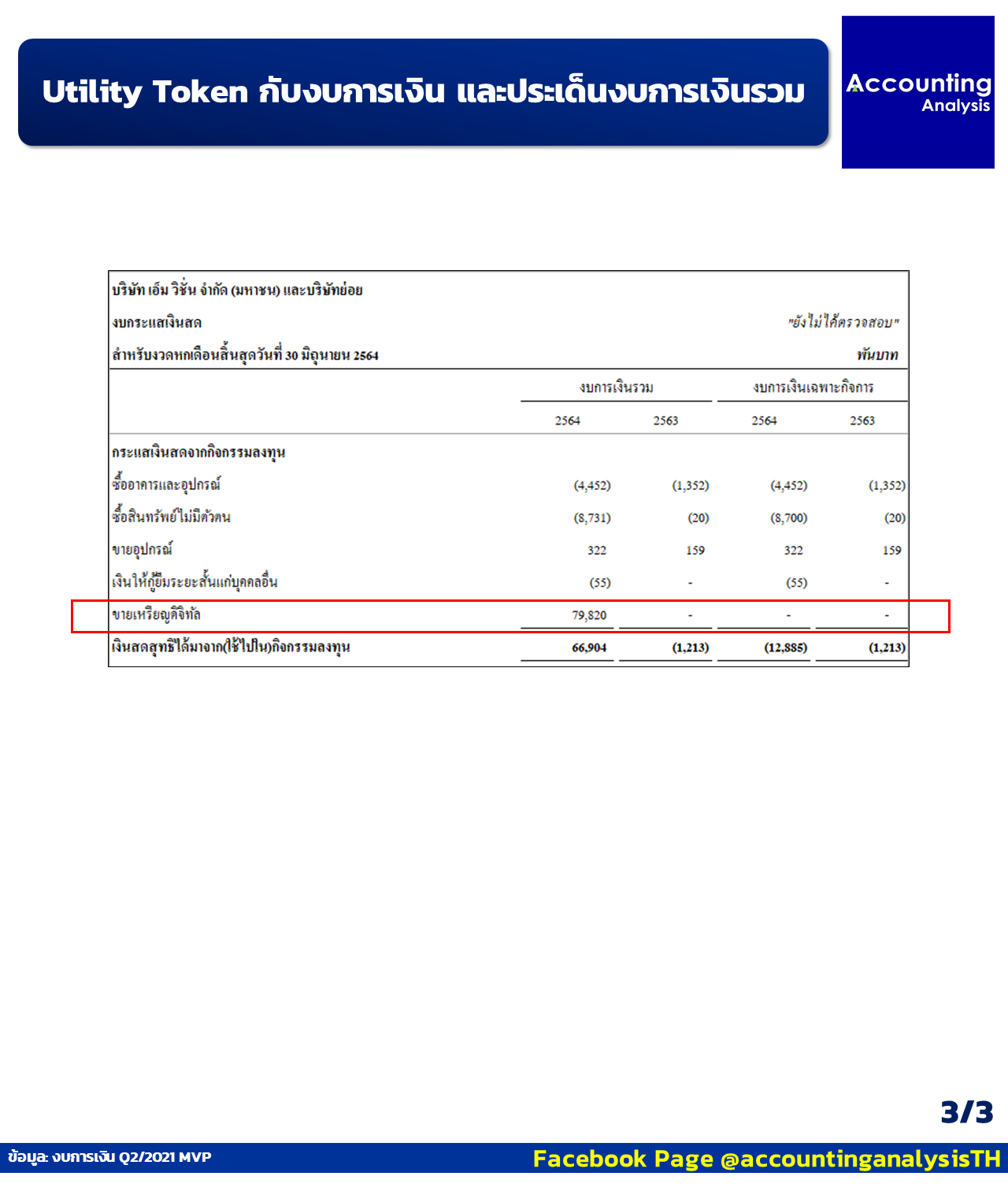

อย่างไรก็ดี ตามรูป MVP ได้จัดประเภทเงินสดรับจากการขายเหรียญดิจิตอลไว้ใน “กิจกรรมลงทุน” จำนวน 79.82 ล้านบาท พร้อมกับเปิดเผยข้อมูล รายการไม่เป็นตัวเงิน (Non-cash Transaction) ไว้ท้ายงบกระแสเงินสดไว้ว่า “บริษัทย่อยขายเหรียญดิจิทัลแต่ยังไม่ได้รับชำระเงิน จำนวนเงิน 11.94 ล้านบาท” ซึ่งหากรวมยอดทั้ง 2 ยอดดังกล่าว ก็จะได้เท่ากับ 91.76 ล้านบาท ซึ่งเท่ากับยอดรายได้รับล่วงหน้า ณ วันที่ 30 มิถุนายน 2564 พอดิบพอดี

.

ในฐานะผู้ใช้งบการเงินอาจต้องพิจารณากันต่อว่า เงินสดรับจากการขาย (ซึ่งจริงๆ คือ MVP เป็นผู้ออก) เหรียญดิจิตอลดังกล่าว มีความเป็น “กิจกรรมลงทุน” หรือไม่ อย่างไร

.

หากพิจารณาลักษณะธุรกิจหลักของ MVP รวมทั้งที่มาที่ไปของการออก MVP Coin ก็พอจะสืบสาวราวเรื่องได้ดังนี้

• MVP ดำเนินธุรกิจหลักให้บริการจัดงานแสดงสินค้าโทรศัพท์มือถือ ไอที และสินค้าเทคโนโลยีต่างๆ งานแข่งขันกีฬา งานท่องเที่ยว งานสัมมนา ตลอดจนผลิตและจำหน่ายสื่อในรูปแบบสื่อออนไลน์และออฟไลน์ (ข้อมูลจากงบการเงิน)

• ใน White Paper การออก MVP Coin ก็ได้ระบุถึงที่มาที่ไปของ Project นี้ไว้ว่า “โดยบริษัท Multitechnology Expert Co., Ltd ได้เล็งเห็นว่า ในภาวะวิกฤตจากสถานการณ์โควิดเช่นนี้ การพยายามรักษาสภาพคล่องให้กับธุรกิจและหารายได้เข้ามา นับเป็นสิ่งจำเป็นที่ผู้ประกอบการทุกคนต้องทำ โดยการขาย Voucher หรือคูปองล่วงหน้า นับเป็นอีกหนึ่งทางเลือกที่น่าสนใจ บริษัทจึงพัฒนาการตลาดในการจำหน่าย Voucher รูปแบบของ Smart Contract ในชื่อ MVP Coin โดยมีระบุเวลาในการใช้งานที่ชัดเจน”

• นอกจากนี้ผู้บริหารของ MVP ก็ได้เคยให้สัมภาษณ์กับสำนักข่าวอินโฟเควสท์ไว้ว่า “ธุรกิจเราเปลี่ยนไปค่อนข้างเยอะ เมื่อก่อนเราจัดงาน Organize ซึ่งเป็นงานที่เกี่ยวข้องกับ Mass participation อย่างงาน Mobile Expo แต่หลังจากโดนโควิดไปร่วม 2 ปี ก็ทำให้เราต้องมีการปรับธุรกิจ ตอนนี้ก็เป็นช่วงเริ่มของธุรกิจ Blockchain อย่างเหรียญ MVP Coin ก็เราหาแนวทางมาในการ Utilize สินค้าที่เรามี ปกติเรามีการออก Coupon Voucher ให้กับลูกค้าในการจองบูธ หรือซื้อสินค้าบริการของบริษัท แต่ตอนนี้ลูกค้ากลุ่มใหม่ที่เริ่มใช้ Crypto มากขึ้น เราก็ได้หาแนวทางพัฒนาแนวทางใหม่จาก MVP Coin ขึ้นมา”

.

ทั้งหมดนี้ก็อาจทำให้เข้าใจได้ว่า การออก MVP Coin นั้นก็เหมือนกับการสร้างช่องทางการขาย Coupon Voucher ช่องทางใหม่ขึ้นมา ซึ่งเงินที่ได้รับจากการขาย MVP Coin ก็เปรียบเสมือนเงินที่ได้รับจากการขาย Coupon Voucher ซึ่งก็น่าจะถือเป็นเงินสดรับอันเนื่องจากการทำมาค้าขายจาก New Business ของบริษัทนั่นเองครับ

.

และก็เช่นเดิมว่า แอดคงไม่ได้มีหน้าที่ฟันธงว่าผิดหรือถูก คงได้แต่ชี้ประเด็นถึงความสอดคล้องระหว่างเงินสดรับจากการขาย MVP Coin (ที่เสมือนการขาย Coupon Voucher) ซึ่งเป็น Business ใหม่ของบริษัท กับหลักการในการจัดประเภทเงินสดรับจากกิจกรรมดำเนินงาน vs กิจกรรมลงทุนเท่านั้น

.

เป็นอันว่าที่ได้เล่าเรื่องราวทั้ง Fact และความเห็นทั้งหมดนี้ ไม่ได้มี Intention ที่จะบอกว่าใครผิดหรือถูก เพียงแต่จะชี้ให้เห็นประเด็นที่น่าสนใจต่างๆ ไม่ว่าจะเป็นธุรกรรม Digital Asset ที่ใกล้ตัวมากขึ้นทุกที, มุมมองในการพิจารณาก็มีความหลากหลายซับซ้อนมากยิ่งขึ้น ในขณะที่ก็ต้องยอมรับว่าข้อกำหนดที่เฉพาะเจาะจงในมาตรฐานการรายงานทางการเงินยังคงไม่ได้มีความชัดเจนสักเท่าไหร่ แน่นอนว่าก็ย่อมเกิดการตีความและความเข้าใจที่เป็นไปได้ว่าจะเกิดความหลากหลายในทางปฏิบัติเป็นธรรมดา

.

ในฐานะผู้ใช้งบการเงินและผู้จัดเตรียมงบการเงิน การทำความเข้าใจทั้ง Transaction และข้อกำหนดของมาตรฐานการรายงานทางการเงิน (เท่าที่มี) ในปัจจุบันจึงเป็นเรื่องสำคัญที่ต้องทราบ

.

นอกจากนี้แล้ว หากมองไปยังหน่วยงานกำกับดูแล (ในไทย) ก็อาจต้องเริ่มพิจารณาสร้างกรอบสร้างหลักการที่มีความเฉพาะเจาะจง หรืออย่าน้อยควรต้องชี้ประเด็นที่สำคัญ หรือประเด็นที่ต้องใช้ Judgement ในการรายงานทางการเงินในเรื่องดังกล่าว เพื่อให้ผู้จัดทำงบการเงิน กับผู้ใช้งบการเงิน ยังสามารถสื่อสารและใช้ประโยชน์จากข้อมูลทางบัญชี ในฐานะ Business Language ได้อย่างราบรื่นในยามที่ยังไม่มีข้อกำหนดอย่างเป็นทางการจาก International Standard Setter ในเวลานี้

.

ที่ว่ามานี้ ก็อาจมีประโยชน์ต่อนักลงทุนไม่ยิ่งหย่อนไปกว่าการออกมาแค่เตือน ให้ “บจ. พิจารณาอย่างรอบคอบและระมัดระวังก่อนจะลงทุนในสินทรัพย์ดิจิทัล … พิจารณาเปิดเผยข้อมูลเกี่ยวกับการลงทุนในสินทรัพย์ดิจิทัล ผ่านระบบสารสนเทศของตลาดหลักทรัพย์แห่งประเทศไทย เว็บไซต์ของบริษัทจดทะเบียน และในแบบแสดงรายการข้อมูลประจำปี/รายงานประจำปี (แบบ 56-1 One-report)” ก็เป็นได้ครับ

.

ปล. ท่านใดอ่านแล้วมีความเห็นเกี่ยวกับ Utility Token เพิ่มเติม / เห็นต่างจากที่เขียน สามารถเขียน Comments ไว้ได้เลยครับ

.

บทความนี้ไม่ได้ชี้นำหรือให้คำแนะนำการซื้อขายหลักทรัพย์ โปรดศึกษาข้อมูลจากบริษัทอย่างละเอียดก่อนการตัดสินใจลงทุนครับ

==================================

📣 Accounting Analysis มี Course อบรมเก็บชั่วโมง CPD (ด้านบัญชี) แบบ E-Learning คอร์สใหม่ล่าสุด :

🔥 Cryptocurrencies and Digital Assets Accounting 101 🔥

👉 เงื่อนไขดูรายละเอียดคอร์ส -> คลิกที่นี่

==================================

หลักสูตรอบรม CPD (ใหม่ล่าสุด)

-

Cryptocurrencies and Digital Assets Accounting 101

2,000฿

Cryptocurrencies and Digital Assets Accounting 101

2,000฿

-

อสังหาริมทรัพย์เพื่อการลงทุน (Investment Property ) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

อสังหาริมทรัพย์เพื่อการลงทุน (Investment Property ) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

ส่วนงานดำเนินงาน (Operating Segments) : การเปิดเผยข้อมูล และข้อมูลเพื่อการวิเคราะห์

1,000฿

ส่วนงานดำเนินงาน (Operating Segments) : การเปิดเผยข้อมูล และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

การบัญชีสำหรับเงินตราต่างประเทศ (Foreign Currencies) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

การบัญชีสำหรับเงินตราต่างประเทศ (Foreign Currencies) : ข้อกำหนด และข้อมูลเพื่อการวิเคราะห์

1,000฿

-

งบกระแสเงินสด (Statement of Cash Flows) : ข้อกำหนด การอ่าน และข้อมูลเพื่อการวิเคราะห์

1,000฿

งบกระแสเงินสด (Statement of Cash Flows) : ข้อกำหนด การอ่าน และข้อมูลเพื่อการวิเคราะห์

1,000฿